Por Argimiro Luís Brum

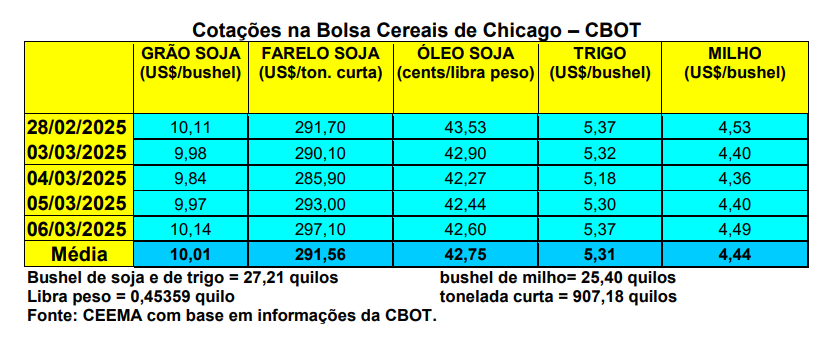

As cotações do milho, em Chicago, também recuaram nestes primeiros dias de março. Depois de o primeiro mês cotado bater em US$ 4,36/bushel no dia 04/03, o fechamento da quinta-feira (06) foi um pouco melhor, ficando em US$ 4,49, contra US$ 4,64/bushel uma semana antes. As cotações deste dia 04 de março foram as mais baixas desde 13 de dezembro passado. Lembrando que a média do mês de fevereiro ficou em US$ 4,87/bushel, o que significou um aumento de 2,5% sobre a média de janeiro. Em fevereiro/24 a média havia sido de US$ 4,23/bushel.

Dito isso, os EUA exportaram, na semana encerrada em 27/02, a quantidade de 1,35 milhão de toneladas de milho, ficando o volume próximo ao patamar superior esperado pelo mercado. Assim, no total do atual ano comercial, o volume soma 27,3 milhões de toneladas já exportadas, o que representa um aumento de 32% sobre o mesmo período do ano anterior.

E aqui no Brasil, o quadro de preços é diferente. O mercado é altista diante de uma safra um pouco menor do que o esperado e também diante de estoques bastante baixos. Por sua vez, a demanda segue firme. No encerramento de fevereiro, o Indicador ESALQ/BM&FBovespa (base Campinas – SP) já operava na casa dos R$ 87,00/saco de 60 quilos (cf. Cepea). Já a média gaúcha fechou a semana em R$ 66,91/saco, destacando que a seca no RS atingiu bem menos o milho na comparação com a soja, pois o cereal foi colhido bem mais cedo. No final de fevereiro a colheita gaúcha chegava a 64% da área total, ficando exatamente na média histórica para o Estado. No restante do país, os preços giraram entre R$ 68,00 e R$ 87,00/saco nas principais praças.

Em relação aos estoques nacionais de milho, segundo a Conab, nem mesmo o avanço da colheita da safra verão tem elevado a disponibilidade interna. De acordo com o órgão público, o estoque de passagem, no final de janeiro de 2025, foi de apenas 2,1 milhões de toneladas, 70% inferior ao do ano anterior, quando era de 7,2 milhões de toneladas.

Espera-se uma colheita de 26,5 milhões de toneladas de milho na atual safra de verão, contra estimativas iniciais entre 28 e 29 milhões. O número atual é ainda um pouco melhor porque o Paraná apresenta boa produtividade, assim como em grande parte das lavouras catarinenses e gaúchas. Afinal, na safra gaúcha de milho, em sendo semeada mais cedo, a seca não resultou em muitos prejuízos, comparando-a com a soja. Já a segunda safra nacional de milho, se o clima deixar, está estimada em 102,1 milhões de toneladas. Somando-se a terceira safra, o país poderá chegar, assim, a um total de 130 milhões de toneladas produzidas de milho em 2024/25 (cf. StoneX).

Neste início de março, o plantio da safrinha teria alcançado 80% da área esperada no Centro-Sul brasileiro. Já o milho de verão estava colhido em 46% da área na região na mesma oportunidade (cf. AgRural). Especificamente, no Mato Grosso, o plantio do milho atingia a 85% da área, contra a média de 84% (cf. Imea).

E no Paraná, como já destacado, a colheita de verão avança bem, com a produtividade média atingindo a 10.400 quilos/hectare, devendo levar a produção local a 2,8 milhões de toneladas em milho verão. Isso representa 11% acima do obtido no ano anterior. Já o plantio da segunda safra local, atingia a 65% da área neste início de março, com a produção estimada ficando em 15,9 milhões de toneladas. Em isso se confirmando, o Paraná poderá colher um total de 18,7 milhões de toneladas de milho em 2024/25 (cf. Deral).

E no Mato Grosso do Sul, outro estado fortemente atingido pela seca, onde o nível de chuvas é o menor em 20 anos para o primeiro bimestre do ano, a colheita de milho safrinha está estimada em 11,8 milhões de toneladas. Lembrando que este estado é o terceiro produtor nacional da segunda safra do cereal (cf. Conab). É bom destacar que a seca já começa a atingir Goiás, Minas Gerais e parte de São Paulo.

Enfim, as exportações brasileiras de milho, em janeiro, chegaram a 3,6 milhões de toneladas, contra 4,8 milhões em janeiro de 2024. O porto de Santos (SP) escoou 45% deste milho, seguido pelos portos do chamado Arco Norte (região Norte do país), com 31,3% do total mensal, São Francisco do Sul (SC) com 15,6% e Paranaguá (PR) com 6%.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}