Por Dr. Argemiro Luís Brum

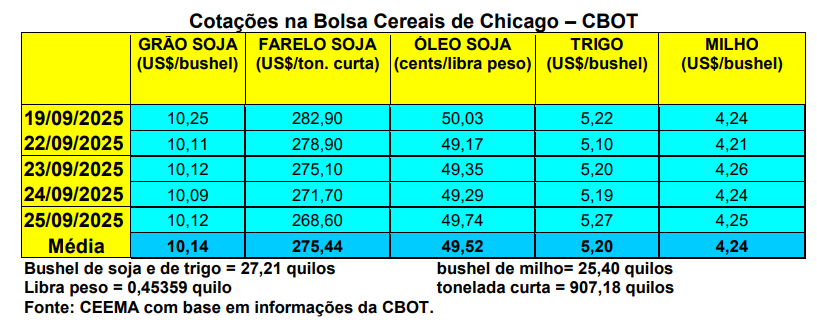

As cotações do trigo, em Chicago, voltaram a recuar nesta semana, com o bushel do cereal chegando a US$ 5,10 no dia 22/09. Nos primeiros 25 dias de setembro, a melhor cotação ocorreu no dia 16/09, quando o bushel atingiu a US$ 5,34, enquanto a pior cotação foi registrada no dia 10/09 quando o bushel veio a US$ 4,95. Já o fechamento desta quinta-feira (25) registrou recuperação, com o mesmo atingindo a US$ 5,27/bushel, contra US$ 5,24 uma semana antes.

Em paralelo, o plantio do trigo de inverno, nos EUA, atingia a 20% da área esperada no dia 21/09, contra 23% na média histórica. Já a colheita do trigo de primavera chegava a 96% da área na mesma data, ficando exatamente na média histórica.

Enquanto isso, na Europa a associação comercial de grãos Coceral elevou sua estimativa para a produção de trigo macio na União Europeia e na Grã-Bretanha, neste ano, para uma máxima de 10 anos, podendo chegar a 147,4 milhões de toneladas. A nova estimativa ficou 17% acima do volume do ano passado, quando fortes chuvas reduziram o plantio e a produção na Europa Ocidental. A revisão para cima deveu-se principalmente ao aumento das estimativas para as safras deste ano na França, Alemanha, Polônia e sudeste da Europa, após um clima favorável e rendimentos de colheita melhores do que o esperado. Portanto, espera-se que a União Europeia produza 135,4 milhões de toneladas e o Reino Unido um total de 11,9 milhões de toneladas.

E aqui no Brasil, com a colheita da nova safra avançando, os preços do cereal recuam. O produto de qualidade superior fechou a semana, no Rio Grande do Sul, na média de R$ 67,50/saco, enquanto as principais praças locais praticaram R$ 66,00. Já no Paraná, os valores giraram entre R$ 67,00 e R$ 69,00/saco. Em relação à colheita, até o dia 13/09, a mesma atingia a 13,8% no país, sendo que em Goiás chegava a 95%, em Minas Gerais 94%, no Mato Grosso do Sul 82%, em São Paulo 20% e no Paraná 12%. No Rio Grande do Sul e em Santa Catarina a colheita ainda não havia começado.

Soma-se a isso a forte importação do cereal neste ano. A Argentina, o maior exportador de trigo ao Brasil, já vinha dominando o mercado brasileiro em 2025. De janeiro a agosto o volume importado do país vizinho somou 3,66 milhões de toneladas, de um total de 4,68 milhões de toneladas de todas as origens. O volume importado da Argentina, pelo Brasil, cresceu 24% ante o mesmo período do ano passado, atingindo o maior patamar anual até agosto desde 2021. Isso deve aumentar devido o governo Milei ter reduzido o imposto de exportação sobre o cereal. Assim, a pressão da colheita e as decisões na Argentina devem levar os preços nacionais ainda para baixo. Afinal, a retirada momentânea do imposto de exportação sobre o trigo argentino, que era de 9,5%, tornou ainda mais competitivo o produto do vizinho país. Mesmo com a retomada do imposto, o mercado tritícola se fragilizou. No Paraná, os preços do cereal recuaram mais de 9% no acumulado do mês, para R$ 1.275,00/tonelada (cf. Cepea).

Dito isso, o Paraná já havia colhido 41% de sua área de trigo até o início da presente semana, enquanto no Rio Grande do Sul o processo ainda não iniciou, sendo que 22% das lavouras estavam na fase de enchimento de grãos no dia 18/09, contra 39% na média. Já em São Paulo, espera-se um colheita final ao redor de 350.000 toneladas, com produtividade média de 4.000 quilos/hectare neste ano.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}