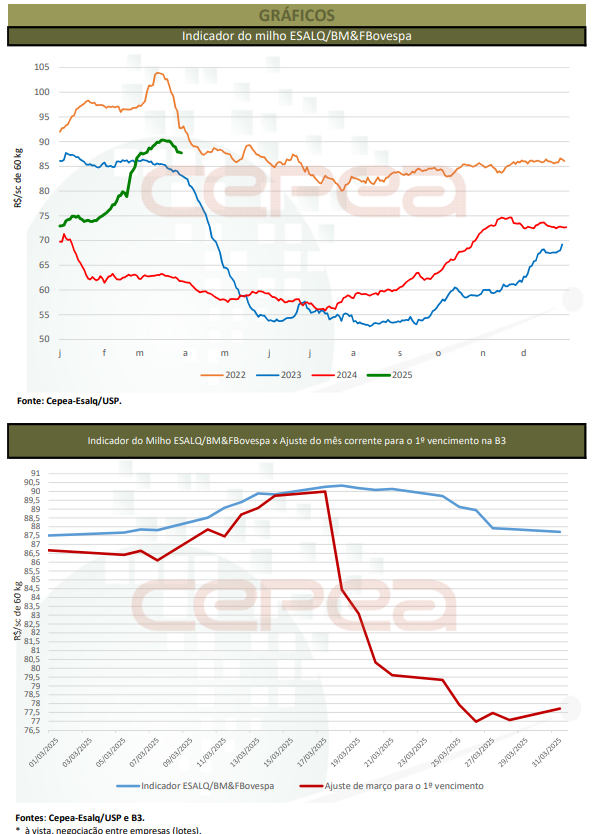

Os preços internos do milho iniciaram março com fortes altas, refletindo a demanda aquecida combinada à baixa disponibilidade, aos maiores valores pedidos por vendedores e dificuldades logísticas – a prioridade naquele momento era a entrega de soja.

Além disso, os estoques limitados também davam suporte às cotações. Dados divulgados no dia 13 pela Conab indicavam os estoques iniciais da temporada 2024/25 em apenas 2,04 milhões de toneladas, inferior às 2,1 milhões de toneladas apontadas em fevereiro/25 e bem abaixo das 7,2 milhões de toneladas da safra 2023/24. Esse volume representa apenas 2,4% do consumo anual do milho pelo mercado interno, que, por sua vez, está estimado pela Conab em 86,97 milhões de toneladas para 2024/25.

Já na segunda quinzena de março, as cotações do milho caíram, pressionadas pelo avanço dos trabalhos de campo, pela melhora do clima em partes das regiões produtoras de segunda safra e pela redução no interesse de compradores na aquisição do cereal.

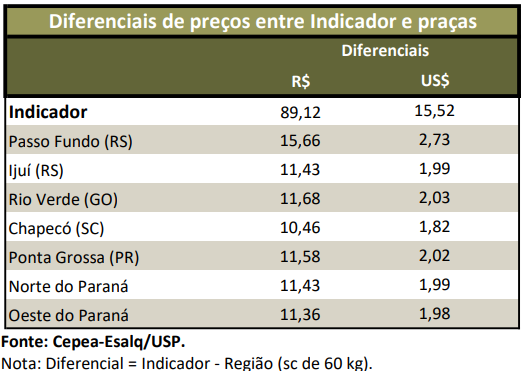

Assim, no acumulado de março, o Indicador ESALQ/BM&FBovespa avançou apenas 0,3%, fechando a R$ 87,71/saca de 60 kg no dia 31. A média mensal do Indicador, de R$ 89,12/sc, superou em 10,3% a de fevereiro/25.

Na média das regiões acompanhadas pelo Cepea, os valores subiram 5,7% no mercado de lotes (disponível) e 4,8% no de balcão (ao produtor). Já quando comparadas as médias mensais, houve recuos de 6,8% e de 8,8%, respectivamente.

Na B3, os contratos também iniciaram o mês em alta, diante de preocupações com o atraso da semeadura da segunda safra e incertezas quanto ao clima nos próximos meses, mas voltaram a cair, pressionados pelas perspectivas de melhora nas condições climáticas. Os vencimentos Mai/25 e Jul/25 cederam 6% e 2%, a R$ 77,72 e R$ 72,29/sc de 60 kg no dia 31, nesta ordem.

PORTOS – Apesar da prioridade com os embarques de soja, as exportações de milho foram intensas em março, somando 871,29 mil toneladas, bem acima das 427,3 mil toneladas enviadas em março/24. Apesar da demanda aquecida, os valores no spot foram pressionados pelo câmbio. Em Paranaguá (PR), no acumulado de março, houve baixa de 5,1%; no mesmo período, o dólar se desvalorizou 3,4%, cotado a R$ 5,706.

ESTIMATIVAS – No relatório de março, a Conab praticamente manteve a produção total brasileira, com leve alta de 0,6% frente aos dados de fevereiro, sendo estimada em 122,76 milhões de toneladas, 6,1% maior que a temporada anterior.

Para a primeira safra (verão), atualmente em período de colheita, a produção deve ser de 24,85 milhões de toneladas, enquanto a terceira safra pode somar 2,38 milhões de toneladas. Quanto à segunda safra, a área destinada aumentará 2%; e a produtividade, 4% sobre a temporada anterior. Assim, a produção é estimada em 95,51 milhões de toneladas, 6% superior à da safra passada.

Com o aumento na produção e a redução nos envios brasileiros ao exterior, estimados em 34 milhões de toneladas, abaixo das 38,5 milhões de toneladas da temporada anterior, os estoques finais devem ser de 5,53 milhões de toneladas, acima das 4,89 milhões de toneladas estimadas em fevereiro.

O USDA (Departamento de Agricultura Norte-Americano), entre os relatórios de fevereiro para março, manteve os estoques finais e a produção de milho dos Estados Unidos na safra 2024/25, estimados em 39,12 milhões de toneladas e em 377,63 milhões de toneladas, respectivamente. No entanto, pressionados pelos volumes da China, os estoques finais mundiais recuaram, passando para 288,93 milhões de toneladas, contra 290,3 milhões de toneladas previstas no relatório de março.

Para o Brasil, o USDA manteve a estimativa de produção em 126 milhões de toneladas, mas reduziu a de exportação para 41 milhões de toneladas. Para a Argentina, a produção ainda soma 50 milhões de toneladas, enquanto os embarques subiram para 39,5 milhões de toneladas.

A produção mundial foi estimada pelo USDA em 1,21 bilhão de toneladas, mesmo volume apontado em fevereiro. O consumo também se manteve em 1,23 bilhão de toneladas, mas os estoques ao final da temporada diminuíram. Neste cenário, a relação estoque/consumo da temporada2024/25 é de 23,4%, abaixo da registrada em 2023/24, de 25,7%, e ainda inferior à média dos últimos cinco anos, de 26,4%.

CAMPO – Segundo dados da Conab, até o dia 29 de março, a semeadura da segunda safra correspondia a 97,9% da área estimada, avanço dos92,5% da média dos últimos cinco anos. Já a colheita da safra verão atingiu53,3% da área nacional até o dia 29, também acima da média dos últimos cinco anos, de 41,1%.

INTERNACIONAL – Nos Estados Unidos, os valores acumularam quedas neste mês, pressionados por preocupações de agentes com a escalada das disputas tarifárias entre Estados Unidos, México, Canadá e China. Comisso, os contratos Mai/25 e Jul/25 avançaram 2,9% entre 29 de fevereiro e28 de março, encerrando o intervalo a US$ 4,42/bushel (US$ 174/t) e aUS$ 4,545/bushel (US$ 178,93/t), respectivamente.

Na Argentina, a Bolsa de Cereais de Buenos Aires elevou a estimativa deárea destinada ao cereal. Agora, serão 7,1 milhões de hectares destinadas ao milho em 2024/25, mas a produção segue mantida em 49 milhões de toneladas. Apesar do aumento da área, as condições climáticas desfavoráveis reduziram o potencial produtivo das lavouras. Quanto à colheita, até o dia 3 de abril, somava 20,3% da área nacional.

Confira o Agromensal do Milho de março/2025/Análise Conjuntural Cepea completo, clicando aqui!

Fonte: Cepea

{kind=link}