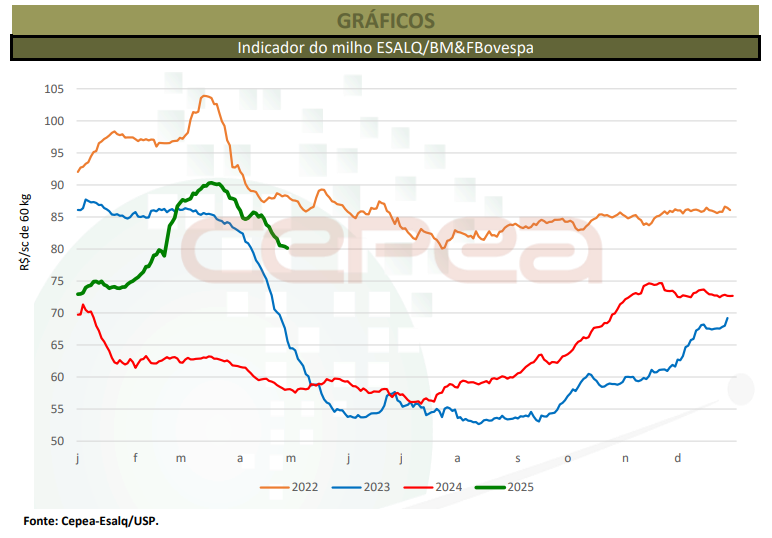

Depois de atingirem a casa dos R$ 90/saca de 60 kg em meados de março, os preços internos do milho voltaram a cair em abril na maior parte das regiões acompanhadas pelo Cepea.

A pressão veio sobretudo da postura retraída de parte de compradores, que, durante a maior parte do mês, optou por consumir os estoques e se afastar das aquisições no spot, à espera de desvalorizações. Os demandantes ativos no spot ofertaram preços menores nas compras de novos lotes. Do lado dos vendedores, muitos estiveram focados nos trabalhos de campo e, em determinados períodos de abril, mostraram certa flexibilidade nos valores e prazos das negociações.

PREÇOS – Assim, no acumulado de abril, o Indicador ESALQ/BM&FBovespa recuou expressivos 8,6%, fechando a R$ 80,13/saca de 60 kg no dia 30. A média mensal de abril caiu 6% frente à do mês anterior, mas, no comparativo anual, observa-se significativa valorização, de 40%, em termos nominais.

Na média das regiões pesquisadas pelo Cepea, no acumulado do mês, o cereal se desvalorizou 8,4% no mercado de balcão (ao produtor) e 6% no de lotes (negociação entre empresas).

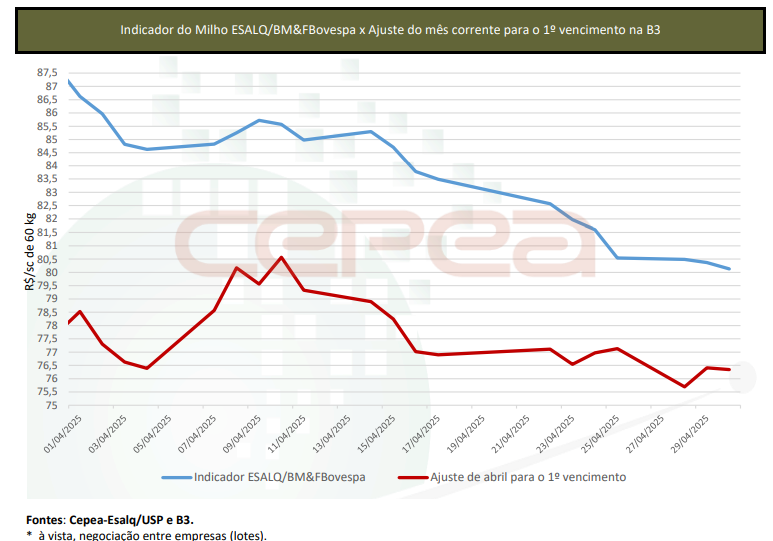

No mesmo sentido, os contratos negociados na B3 caíram em abril, pressionados pela melhora do clima e pelas boas expectativas das safras do Brasil (atualmente em desenvolvimento) e nos Estados Unidos (com a semeadura avançando). Deste modo, os vencimentos Maio/25 e Jul/25 cederam ambos 2%, fechando a R$ 76,34 e R$ 67,29/sc de 60 kg no dia 30, respectivamente.

PORTOS – Os embarques brasileiros de milho seguiram firmes em abril, refletindo os negócios antecipados do cereal. Dados da Secex mostram que, na parcial do mês (considerando-se 17 dias úteis), o volume exportado soma 141,05 mil toneladas, já superando em expressivos 113% o de abril/24.

Tipicamente, as exportações de milho não são o foco do mercado neste momento, no entanto, a quantidade escoada em março e em abril de 2025 surpreende agentes. Vale lembrar que a maior produção em 2025 pode elevar os embarques brasileiros, mas, até o momento, a Conab estima que a exportação totalize 34 milhões de toneladas, abaixo das 38,5 milhões de toneladas embarcadas em 2024.

Quanto aos preços nos portos, em Paranaguá (PR), no acumulado de abril, levantamento do Cepea mostra que houve alta de 2,1%; no mesmo período, o dólar se desvalorizou 0,6%, cotado a R$ 5,672 no dia 30.

ESTIMATIVAS – Em relatório divulgado em abril, a Conab apontou a produção nacional da safra 2024/25 em 124,74 milhões de toneladas, aumento de 8% frente à temporada anterior.

As colheitas da primeira e da segunda safras devem crescer respectivos 6,5% e 8,5% em relação às de 2023/24, com as produções passando para 24,46 milhões de toneladas e 97,89 milhões de toneladas. Já o volume da terceira safra é estimado em 2,38 milhões de toneladas, queda 3,8%.

A demanda interna também deve aumentar, em 4%, somando 87 milhões de toneladas (refletindo o incremento no consumo para proteína animal e produção de etanol). Esse cenário faz com que os envios ao mercado internacional se limitem a 34 milhões de tonelada, sendo 4,5 milhões de toneladas a menos que na temporada anterior. Assim, os estoques finais em janeiro/26 são estimados em 7,39 milhões de toneladas.

Em termos globais, no dia 10, o USDA reduziu os estoques, mas aumentou a produção para a temporada 2024/25. Os estoques passaram de 288,94 milhões de toneladas em março para 287,65 milhões em abril, devido à redução nos Estados Unidos. Frente à safra 2023/24, o estoque mundial deve cair 8%.

O USDA estima a produção global em 1,22 bilhão de toneladas, contra 1,21 bilhão de toneladas previstas no relatório de março. Esse avanço se deve à maior produção na União Europeia. O consumo se manteve em 1,24 bilhão de toneladas. Neste cenário, a relação estoque/consumo da temporada 2024/25 é de 23,3%, abaixo da média dos últimos cinco anos, de 26,4%.

CAMPO – Em meados de abril, a semeadura da segunda safra foi finalizada nas regiões produtoras, e, segundo agentes, as lavouras apresentam bom desenvolvimento, devido ao clima favorável. Já para a safra de verão, a colheita chegou até o dia 26 de abril a 71,9% da área, acima dos 68,1% da média das últimas cinco temporadas, segundo a Conab. Os estados de São Paulo e Paraná finalizaram a colheita em abril, de acordo com a Companhia.

INTERNACIONAL – Nos Estados Unidos, os vencimentos futuros iniciaram o mês com alta, impulsionados pela decisão do governo norte-americano de suspender por 90 dias as tarifas recíprocas para todos os países, exceto da China. Além disso, preocupações com fortes chuvas e inundações em partes das regiões produtoras de milho dos EUA, que estavam em início de semeadura, e previsão de redução nos estoques norte-americanos e globais do cereal ao final da temporada 2024/25 também influenciaram as elevações.

No entanto, os valores voltaram a cair, pressionados pelo bom progresso da semeadura na segunda quinzena de abril. De acordo com o USDA (Departamento de Agricultura dos Estados Unidos), a semeadura somou 24% da área esperada até o dia 27, contra 25% no mesmo período do ano passado e acima dos 22% da média dos últimos cinco anos. Com isso, os contratos Maio/25 e Jul/25, avançaram 2,21% e 2,64% entre 31 de março e 30 de abril, e fecharam o dia 30 a US$ 4,6725/bushel (US$ 183,95/t) e a US$ 4,7550/bushel (US$ 187,19/t), respectivamente.

Confira o Agromensal do Milho de Abril/2025/Análise Conjuntural Cepea completo, clicando aqui!

Fonte: Cepea

{kind=link}