As chuvas que atingiram regiões produtoras de trigo do Sul do Brasil em outubro geraram certa preocupação entre agricultores. Apesar da leve melhora no clima no encerramento do mês, a retomada das precipitações pode atrapalhar as lavouras – boa parte já está em fase de maturação.

Apesar do cenário altista, os preços do trigo continuaram em queda, refletindo a maior competitividade do cereal importado. Além de o dólar operar na casa dos R$ 5,30 e de a safra mundial poder ser recorde, os estoques de passagem nacionais são expressivos, mantendo a atual oferta elevada e deixando pouca margem para aumento das cotações.

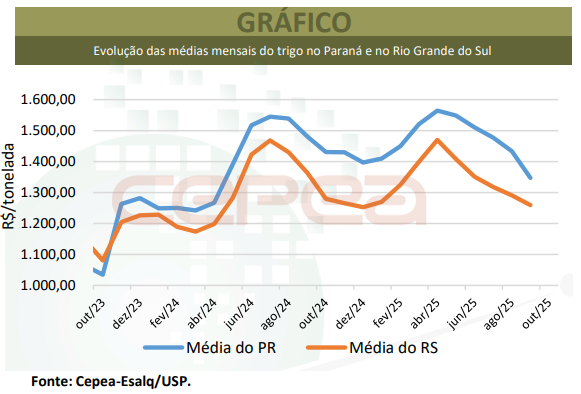

Em outubro, a média do trigo negociado no Rio Grande do Sul foi de R$ 1.138,41/t, recuo de 9,6% em relação a setembro e de 11,7% sobre outubro/24, em termos reais (valores deflacionados pelo IGP-DI). No Paraná, as baixas foram de respectivos 9,7% e 15,6%, à média de R$ 1.216,53/t, a menor desde outubro/23. Em São Paulo, a média, de R$ 1.161,58/t, caiu 7,5% no mês e 24,9% no ano, ao menor patamar real desde novembro/16.

Em Santa Catarina, houve quedas de 7% no comparativo mensal e de 13,4% no anual, para média de R$ 1.263,26/t – a mais baixa desde abril/18. O dólar médio mensal apresentou leve valorização de 0,36% frente ao Real, a R$ 5,387 em outubro.

SAFRA BRASILEIRA 2025 – Em relatório divulgado em outubro, a Conab aumentou a estimativa de produção e de produtividade brasileira para 2025, impulsionada pelo maior rendimento em Santa Catarina e no Rio Grande do Sul.

A safra agora é projetada em 7,698 milhões de toneladas, 2,2% acima do previsto em setembro, mas 2,4% menor que a de 2024. Quanto à produtividade, houve incremento de 2,1% frente ao relatório passado e de 21,8% sobre a temporada anterior, a 3,142 t/ha. A área deve somar 2,45 milhões de hectares, estável em relação ao relatório anterior, mas 19,9% abaixo da de 2024.

O consumo interno permanece estável, em 11,81 milhões de toneladas (de agosto/25 a julho/26). As importações previstas cresceram 3,6% frente ao relatório passado, a 6,632 milhões de toneladas de trigo. Com isso, os aumentos na produção e na importação fizeram com que os suprimentos internos ficassem em 15,7 milhões de toneladas, 2,6% superiores aos estimados em setembro/25. As exportações aumentaram 1,9%, em 2,037 milhões de toneladas, fazendo com que os estoques finais sejam de 1,857 milhão de toneladas em julho/26 – os maiores desde 2020.

Ainda segundo a Conab, até 1º de novembro, a colheita de trigo no Brasil totalizava 50,9% da área cultivada. Dentre os estados, as atividades atingiram 100% da área de Minas Gerais, Mato Grosso do Sul, Goiás, Bahia e São Paulo, 83% do Paraná, 17% do Rio Grande do Sul e 8,5% de Santa Catarina.

Segundo a Emater/RS (30/out), as produtividades no Rio Grande do Sul variam de 2,1 a 4,2 toneladas/hectare, dependendo do volume de chuvas e do nível tecnológico de cada propriedade. A colheita tem avançado rapidamente, favorecida pelo tempo mais seco e pela ocorrência de ventos, que contribuem para reduzir a umidade dos grãos e melhorar o desempenho das máquinas. Até 30 de outubro, 27% da área sul-rio-grandense havia sido colhida; e das lavouras ainda em campo, 42% estão em maturação, 28%, em enchimento de grãos e 3%, em floração.

No Paraná, informações divulgadas pela Seab/Deral no dia 4 de novembro mostram que 88% da safra já foi colhida. As produtividades variam conforme a região e o impacto da seca no início do ciclo e do excesso de umidade na fase de maturação. Mas, no contexto estadual, a temporada deve se encerrar de forma positiva.

ARGENTINA – Na principal fornecedora de trigo do Brasil, o excesso de chuvas atingiu boa parte das áreas de cultivo, segundo dados do dia 30 de outubro da Bolsa de Cereales. Aproximadamente 23,4% das lavouras apresentam excesso hídrico temporário, com a colheita correspondendo a 8,4% da área cultivada.

Apesar do clima adverso na Argentina, os preços mantêm trajetória de queda no país vizinho, diante das expectativas de safra volumosa e com bons rendimentos. A média mensal de outubro foi de US$ 218,45/t, 3,6% abaixo da de setembro e 9,8% inferior à de outubro/24, sendo, ainda, a menor desde dezembro/19.

DERIVADOS DE TRIGO – Boa parte dos moinhos reduziu os preços em outubro, pressionados por compradores que, diante da queda na matéria-prima, buscaram repassar a desvalorização às moageiras.

De setembro para outubro, a média do farelo recuou 2,9% (granel) e 2,17% (ensacado). As cotações médias das farinhas caíram 3,4% (massas em geral), 3% (panificação), 2,7% (bolacha doce), 2,6% (massas frescas), 2,6% (bolacha salgada), 2,2% (farinha integral) e 1,21% (pré-mistura).

IMPORTAÇÕES – De acordo com dados da Secex, foram importadas 533,76 mil toneladas de trigo em outubro, 6,1% a menos que no mês anterior e 3,4% abaixo do observado no mesmo período de 2024. Na parcial de 2025, as compras somam 5,781 milhões de toneladas, 1,4% acima do volume verificado em igual intervalo do ano passado (5,7 milhões de toneladas) – de janeiro a outubro, o total acumulado é o maior desde 2013. O preço médio em outubro foi de US$ 227,36/t (ou R$ 1.224,78/t – considerando o dólar médio de R$ 5,387), o menor valor desde novembro/20.

MERCADO EXTERNO – Em outubro, as cotações seguiram pressionadas pela oferta ampla no Hemisfério Norte e pelo avanço da colheita no Hemisfério Sul. Em outubro, o primeiro vencimento do Soft Red Winter na Bolsa de Chicago (CME Group) teve média de US$ 5,1099/bushel (US$ 187,76/t), queda de 0,7% em relação a setembro e de 12,7% sobre outubro/24. Na Bolsa de Kansas, o primeiro vencimento do Hard Winter caiu respectivos 0,6% e 15,8%, à média de US$ 4,9751/bushel (US$ 182,80/t).

Confira o Agromensal outubro/2025 do Trigo completo, clicando aqui!

Fonte: CEPEA

{kind=link}