As chuvas ocorridas no final de outubro no Sul do Brasil prejudicaram as lavouras de trigo – vale lembrar que a cultura do trigo é altamente sensível às condições climáticas, desde a semeadura até sua efetiva retirada do campo.

No Rio Grande do Sul, as precipitações trouxeram um atraso para a colheita. No Paraná, onde, até há alguns meses, baixos volumes de chuvas preocupavam triticultores, agora em fase final de ciclo – quando o cereal está em maturação –, a lavoura fica bastante suscetível ao clima úmido, o que intensifica preocupações relacionadas à baixa produtividade.

Quanto aos preços, os avanços da colheita até meados de outubro e, consequentemente, da disponibilidade de trigo no mercado brasileiro pressionaram as cotações domésticas. Esse cenário foi verificado mesmo com o valor interno do trigo operando abaixo do de importação – a maior paridade de importação foi sustentada pelo dólar valorizado frente ao Real.

Tomando-se como base números da Conab, de 21 a 25 de outubro, a paridade de importação do trigo com origem na Argentina foi de US$ 276,55/tonelada para o produto posto no Paraná. Considerando-se o dólar médio do período, de R$ 5,704, o cereal importado foi negociado a R$ 1.577,43/t, ao passo que a média de preço do Cepea esteve em R$ 1.422,51. No Rio Grande do Sul, a paridade do produto argentino seria de US$ 259,18/t, o equivalente a R$ 1.478,38/t, enquanto o preço Cepea foi de R$ 1.269,96/t.

ESTIMATIVAS E PREVISÃO DE SAFRA

Estimativas divulgadas em outubro pela Conab indicam que a produção brasileira de trigo deve somar 8,263 milhões de toneladas na safra de 2024, redução de 6,2% frente aos dados do relatório de setembro, mas avanço de 2,1% em relação à temporada de 2023. A produtividade deve somar 2.693 kg/ha, com reajuste negativo de 6,2% frente ao apontado no mês anterior, porém, 15,5% acima da temporada passada.

CAMPO

Ainda segundo a Conab, até 3 de novembro, 69,3% da safra do País havia sido colhida, com as atividades encerradas em Goiás, Mato Grosso do Sul, Minas Gerais, Bahia e São Paulo.

No Rio Grande do Sul, o último relatório de outubro/24 da Emater/RS destacou que a colheita do cereal atingiu os 48%, e a qualidade dos grãos estava desigual. Das lavouras ainda no campo, 40% estavam em fase de maturação; 11%, em enchimento dos grãos; e 1%, em floração.

No Paraná, a colheita atingiu 95% da área, segundo dados da Seab/Deral. A produtividade segue abaixo do esperado, devido aos problemas climáticos que afetaram as lavouras nesta safra. Nas regiões em que as chuvas estão mais intensas, a qualidade está inferior ao desejado, mas, de modo geral, grande parte ainda apresenta boa qualidade.

PREÇOS

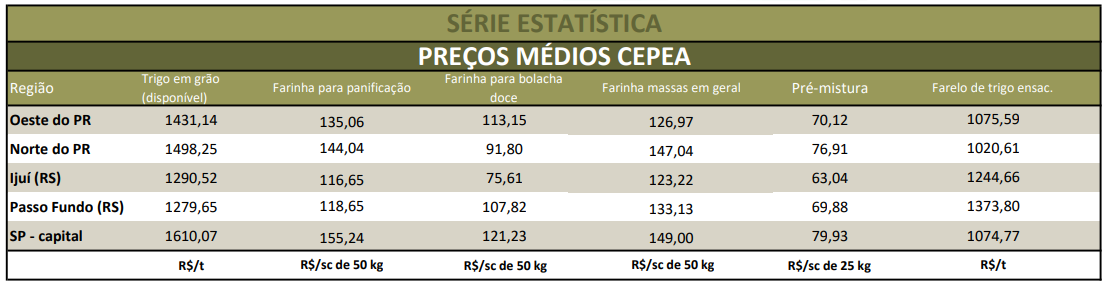

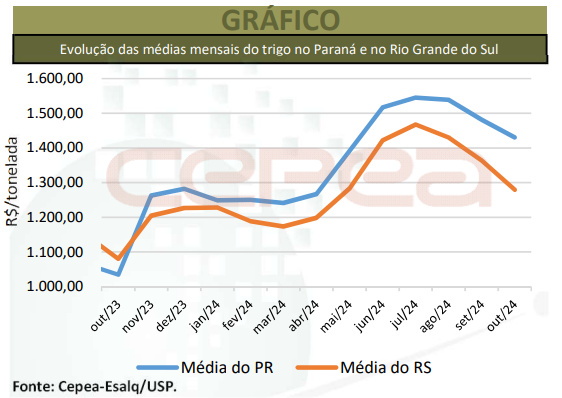

A média do cereal negociado no Paraná foi de R$ 1.430,49/tonelada em outubro, queda de 3,4% frente à de setembro/24, porém, 32,6% acima da de outubro/23, em termos reais (valores deflacionados pelo IGP-DI). No Rio Grande do Sul, a média foi de R$ 1.279,45/t, 6,2% menor que a do mês anterior, mas 13,5% superior à de outubro/23. Em São Paulo, por sua vez, a média foi de R$ 1.535,02/t, alta de 0,3% na comparação mensal e de expressivos 30,8% na anual.

Em Santa Catarina, a média de outubro, de R$ 1.447,91/t, ficou 3,7% inferior à de setembro/24, mas 14,6% acima da de outubro/23.

DERIVADOS

Os preços dos derivados de trigo estiveram em queda em outubro, com exceção do farelo ensacado. O farelo a granel se desvalorizou 0,48%, enquanto o ensacado subiu 0,53%. Entre as farinhas, houve baixa de 0,54% para massas frescas, de 1,92% para massas em geral, 1,51% para pré-mistura, 1,02%para bolacha salgada, 1,06% para bolacha doce, 2,08% para farinha para cola,2,37% para farinha integral e de 0,88% para panificação.

MERCADO EXTERNO

Em outubro, as cotações externas subiram, diante das condições desfavoráveis das lavouras de inverno nos Estados Unidos. Segundo dados do USDA divulgados em 4 de novembro, 41% da safra apresentava condições entre boas e excelentes, contra 50% no mesmo período do ano passado. Quanto à semeadura, 87% da área norte-americana estimada foi semeada, praticamente em linha com o mesmo período do ano anterior e a média dos últimos 5 anos.

Em outubro, o primeiro vencimento do Soft Red Winter negociado na Bolsa de Chicago teve média de US$ 5,8516/bushel (US$ 215,01/t), altas de 2,6% frente à de setembro/24 e de 2,2% em relação à de outubro/23. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter teve média de US$ 5,9090/bushel(US$ 217,12/t) em outubro, aumento de 2,5% na comparação mensal, mas queda de 11,4% na anual.

De acordo com relatório da Bolsa de Cereales, a colheita no país vizinho atingiu7,7% da área até 31 de outubro. A média mensal foi de US$ 242,22/t, 5,9%abaixo da de setembro/24.

Confira a análise mensal do trigo de outubro/2024 completa, clicando aqui!

Fonte: CEPEA

{kind=link}