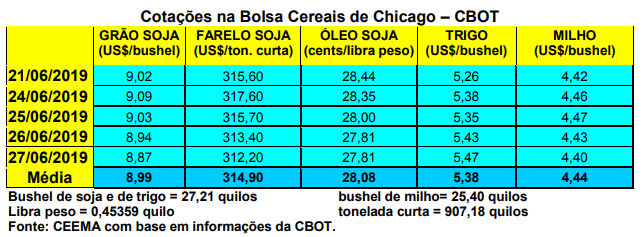

As cotações do milho em Chicago igualmente recuaram durante a semana, com o fechamento do dia 27/07 (quinta-feira) ficando em US$ 4,40/bushel, contra US$ 4,50 uma semana antes.

Também aqui o mercado internacional trabalhou na expectativa do relatório de plantio a ser anunciado no dia 28/06, assim como o relatório de estoques trimestrais. Ao mesmo tempo, o clima mais positivo permitiu novo avanço no plantio do cereal, mesmo distante da janela ideal.

Também aqui o mercado internacional trabalhou na expectativa do relatório de plantio a ser anunciado no dia 28/06, assim como o relatório de estoques trimestrais. Ao mesmo tempo, o clima mais positivo permitiu novo avanço no plantio do cereal, mesmo distante da janela ideal.

Neste último caso, até o dia 23/06 o mesmo avançou para 96% da área esperada, quando já deveria estar encerrado nesta época. Diante disso, a questão chave passa a ser a produtividade que as lavouras estadunidenses obterão quando da colheita em setembro. As condições das lavouras semeadas apresentavam 56% entre boas a excelentes, 32% regulares e 12% entre ruins a muito ruins. No ano anterior, nesta data, 77% das lavouras estavam em condições entre boas a excelentes.

Quanto aos relatórios do USDA do dia 28/06, as expectativas do mercado eram de que a área semeada atingisse a 35,2 milhões de hectares, contra uma intenção de plantio, apontada em março, de 37,6 milhões. Já a respeito dos estoques trimestrais na posição 1º de junho o mercado esperava um volume de 135,5 milhões de toneladas, contra 134,8 milhões um ano antes.

Por sua vez, na Argentina a tonelada FOB de milho fechou a semana na média de US$ 185,00, enquanto no Paraguai a mesma ficou em US$ 120,00.

E no Brasil, os preços estiveram relativamente estáveis, com pequeno viés de baixa no final da semana, pressionados que estão pela colheita da safrinha. Assim, a média gaúcha no balcão ficou em R$ 31,26/saco, enquanto os lotes giraram entre R$ 38,50 e R$ 40,00/saco. Nas demais praças nacionais os lotes oscilaram entre R$ 23,50/saco em Sorriso e Campo Novo do Parecis (MT) e R$ 39,00/saco em Videira, Concórdia e Campos Novos (SC).

O movimento de alta em Chicago acabou sendo compensado pelo câmbio, que voltou à marca dos R$ 3,82 por dólar em algumas oportunidades da semana, assim como a revisão para cima da safra total brasileira de milho. Neste último caso, a mesma, agora, está estimada em 106,7 milhões de toneladas para 2018/19, ganhando cinco milhões de toneladas sobre as estimativas anteriores. Tal volume é 26,7 milhões de toneladas acima do colhido no ano anterior.

Assim, de forma geral a tendência do mercado interno do milho mudou pouco. Diante da enorme safra que está sendo colhida, as exportações continuam sendo o balizador dos preços. Para que os mesmos voltem a subir o país precisa exportar, neste ano comercial, algo entre 30 a 35 milhões de toneladas do cereal.

Neste contexto, as exportações brasileiras de milho, nos primeiros 14 dias úteis de junho, somaram 415.300 toneladas, a um preço médio de US$ 195,40/tonelada. Ou seja, ainda muito aquém das necessidades de escoamento visando uma melhoria dos preços locais.

Talvez a situação se modifique de julho em diante já que nos portos há movimentação de compradores a R$ 41,00/saco para embarques em agosto e setembro. Mas nota-se que tal preço, retirando o frete do cálculo, ainda não é suficiente para superar os preços pagos em algumas regiões do interior do país.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}