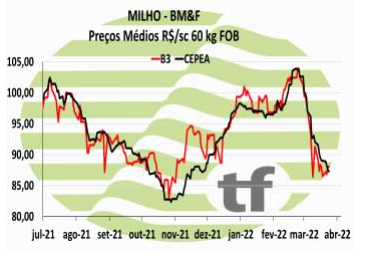

B3: Milho volta a fechar em alta, buscando seu ponto de equilíbrio

Puxados, novamente, pela forte alta em Chicago (que pode incentivar as exportações e, com isto iniciar uma disputa pelo grão e elevar as cotações) e pelas compras de oportunidade dos investidores as cotações do milho no mercado futuro de São Paulo voltaram a fechar novamente em alta, nesta segunda-feira. Como se pode ver no gráfico ao lado, os preços tinham caído excessivamente e estão, aos poucos, retornando ao seu ponto de equilíbrio, mais próximos dos R$ 100,00/saca, embora não tenham força, pelo menos neste momento para subir muito mais que isto.

Com isto, todas as cotações do dia fecharam novamente em alta, nesta terça-feira: o vencimento maio/22 foi cotado à R$ 90,77, alta de R$ 0,91/saca no dia e de R$ 2,74 nos últimos 5 pregões (semana); julho/22 fechou a R$ 91,94, alta de R$ 1,23 no dia e de R$ 3,80 na semana; setembro/22 fechou a R$ 2,76, com alta de R$ 1,06 no dia e de R$ 3,91 na semana e novembro/22 fechou a R$ 94,04 com alta de R$ 0,95 no dia e de R$ 3,91 na semana.

CHICAGO: Tomada de lucros após preços atingirem níveis máximos da última década

A cotação do milho para maio/22 fechou em queda de 1,26% ou 10,25 cents/bushel a $ 803,0. A cotação de julho22, importante para as exportações brasileiras, fechou em queda de 0,99% ou $ 8,0 cents/bushel a $ 799,0.

Obtenção de lucros após atingir os níveis máximos da última década. A queda do petróleo acrescentou fraqueza. O mercado continua a ser sustentado por temores do lado da oferta. A invasão da Ucrânia adia os embarques e nos EUA o plantio tem início atrasado (4% atual vs. 6% hist. média).

Após o forte salto de segunda-feira, os preços do milho subiram durante a noite. Atualmente, o impulso na parte do dia tem o quadro de volta ao ponto de equilíbrio com a safra antiga fracionada no vermelho e a nova safra pendurada em ganhos fracionários. O comércio de milho começou a nova semana perto da marca de US$ 8 e subiu direto na safra anterior. As opções de maio expiram na sexta-feira e vários importantes ainda estão em jogo.

O USDA informou que o plantio de milho progrediu 2% para 4% concluído até 17/04. Isso está agora 2% abaixo do ritmo médio de 5 anos. O plantio de milho Texas avançou apenas 1 ponto percentual para 64% concluído, enquanto os campos no Nebraska estavam com 2% plantados. O USDA viu o Texas como o único relatório estadual (57% concluído) para um plantio nacional de 17%. Desde a semana passada, o Texas avançou 9% pontos, e movimentou 3ppts.

O USDA informou que 1.139 MT de milho foram embarcados durante a semana de 14/04, queda de 1,47 MMT na semana passada e contra 1,559 MT na mesma semana do ano passado. Os embarques acumulados de milho atingiram 33,2 MT em 14/04. Os dados das inspeções também mostraram que 316.467 MT de milo foram embarcadas para um total de 4.913 MT na temporada. Isso está abaixo dos 5,2 MT no mesmo ponto do ano passado.

A greve dos caminhões na Argentina foi resolvida, com taxa de referência de 11% para o mês de março e taxa de referência de 20% de abril.

O Ministério Ag. da Ucrânia elevou sua previsão de área plantada na primavera em 600k HA para 14m plano. Isso ainda está 17% abaixo da área de grãos de primavera do ano passado. Desse total, 122,6 mil HA já foram semeados para a produção de milho. No ano passado, a Ucrânia colheu 5,47 milhões de HA de milho.

MILHO ARGENTINO: Queda nos prêmios e queda em Chicago reduziram os preços FOB nesta terça-feira

Os preços FOB UpRiver, do trigo argentino sofreram quedas generalizadas nesta terça-feira, puxadas pelas reduções nos prêmios e pelos recuos das cotações de Chicago. Para navios Handysize os preços do dia recuaram US$ 6/t para US$ 312 para maio, US$ 313 para junho; recuaram US$ 4/t para US$ 305 para agosto e subiram US$ 4/t para US$ 315 para setembro. Para os navios Panamax, os preços recuaram US$ 5/t para US$ 320 para maio e junho; recuaram US$ 2/t para US$ 319 para julho e US$ 315 para agosto e setembro e cotaram US$ 308 para outubro, US$ 310 novembro e US$ 312 dezembro, segundo os relatórios recebidos dos corretores de Buenos Aires.

MILHO PARAGUAIO: Bom volume registrado depois da alta dos preços

Os bons aumentos observados nos preços durante o dia encheram de expectativas os vendedores, que esperavam obter valores melhores do que os observados na semana anterior. Mas o que se observou durante o dia foram números estáveis em relação à semana anterior, tanto no mercado interno quanto no Brasil. A queda na base mundial foi que compensou a alta nos dois países.

O Brasil talvez pudesse ver uma melhora porque a mudança também favoreceu as importações, mas como o mercado do país vizinho voltou a fazer cálculos contra as exportações para suas origens no interior, esse ponto também não surtiu efeito.

GIRO PELOS ESTADOS

- RIO GRANDE DO SUL: Mercado continua travado, sem movimentação significativa nesta terça-feira

Mercado de milho segue totalmente andando de lado, com indicações de comprador bem distantes das ofertas. Comprador referenciou a R$ 90,00 CIF Santo Ângelo. R$ 87,00 em Chapecó, R$ 89,00 Marau e R$ 90,00 CIF Arroio do Meio. Já o vendedor baixou R$ 1,00/saca as ofertas para R$ 92,00 interior. Milho vindo de outros estados (MS e MT) chegando ao estado a R$ 91,00 + ICMS, acabam inibindo novas altas.

Devido as baixas nos prêmios em todos os portos, exportação continua fora de mercado, não apresentando nem cotação, apenas especulando. Preços ao produtor, em Panambi, mantiveram-se em R$ 84,00 a produtor.

- SANTA CATARINA: Mercado continua com compradores retraídos

Oferta segue sem demanda. Ignorando cenário internacional e sem efeito cambial, mercado brasileiro de milho intensifica tendência de baixa com boas expectativas com a produção da 2ª safra. Vendedores falando em R$ 92 a R$ 95 e compradores, quando se consegue arrancar uma ideia de preço, entre R$ 89/90,00/saca.

Segundo o relatório da EPAGRI, divulgado nesta terça-feira, os preços internos estão mostrando divergência em relação aos internacionais. Houve uma forte queda nas cotações do milho na Bolsa Ibovespa B31, recuando, do dia 20 de março até 11 de abril, de R$ 103,00/sc para R$ 81,00. Em Santa Catarina, o comportamento dos preços foi semelhante. Tem-se verificado, em 30 dias (11 mar.- 11/abr.), uma retração de 18%. Os fatores que explicam esta orientação dos preços são a expectativa positiva da produção da 2ª safra no Brasil em 2022, prevista em cerca de 30% superior à safra anterior (Conab, abr. 2022) e a queda do dólar no início de 2022 em relação ao real, fatores que não estimulam as exportações.

Safra perdeu 1,0 MT: Para a safra 2021/22 foi estimada uma produção de 2,7 milhões de toneladas de milho-grão na primeira safra. Observa-se, até o mês de novembro, que a atual safra estava com boa expectativa de produção. O déficit hídrico em dez. 2021 e jan. 2022 se intensificou em várias regiões. No relatório atualizado no início de abril, a produção estimada foi reduzida para 1,7 milhão de toneladas. A redução da produção total no estado já alcança cerca de um milhão de toneladas em relação à estimativa inicial.

- PARANÁ: Milho Verão 95% colhido e milho Safrinha 100% plantado

O relatório semanal divulgado hoje pelo DERAL registra que o milho verão já está 95% colhido e que o milho Safrinha está 100% plantado, no estado. ASs condições do milho Safrinha são de 97% boas, 3% médias e zero ruins, até o momento.

Todos os relatórios recebidos nesta terça-feira registram mercado totalmente parado, sem ofertas, neste momento. Os preços seriam: Vendedor a R$ 85,00 FOB e comprador a R$ 83,00, sem acordos conhecidos.

Preços no porto futuro: A posição de julho, com entrega e pagamento até 30/08 ideia de R$ 87,40; para agosto pagamento 20/9 R$ 89,00; para setembro ideia de R$ 88,50 e outubro ideia de R$ 91,10.

- MATO GROSSO DO SUL: Mercado se manteve inalterado, depois da queda do dia anterior

A queda nos preços voltou a afugentar os vendedores. Bem capitalizado, prefere esperar uma eventual reação dos preços. Na segunda feira os preços recuaram em média R$ 4,00/saca no estado, com o preço em Dourados passando de R$ 82,00 para R$ 78,00. O mesmo aconteceu com as demais praças do estado, como mostra nossa tabela ao lado.

Um outro problema forte é o aumento dos fretes, que limita ainda mais o escoamento para outros estados, como vinha acontecendo.

- GOIÁS: Mercado continua travado e com preços estáveis

O mercado não se mexe, em Goiás. Poucas- ofertas sobre a disponibilidade atual. Os compradores estão mais interessados na Safrinha, que começará a ser colhida em breve.

Os preços se mantiveram estáveis, como mostra nossa tabela ao lado. Contudo, os tomadores continuam muito retraídos, principalmente dos outros estados, devido ao forte aumento nos preços dos fretes.

Fonte: T&F Agroeconômica

{kind=link}