O grande otimismo da nova safra de trigo 2020/21 parece ter ficado para trás, enquanto a cautela prevalece diante do saca que afeta grande parte da região central em momentos críticos para o cereal.

Nesse sentido, os ajustes nas estimativas de produção de trigo só tiveram tendência de queda devido à perda de lotes e aos efeitos da colheita com tempo seco. As áreas mais afetadas são Córdoba e Santa Fé, enquanto Buenos Aires e principalmente a região sul da província experimentaram uma melhor situação climática em termos gerais.

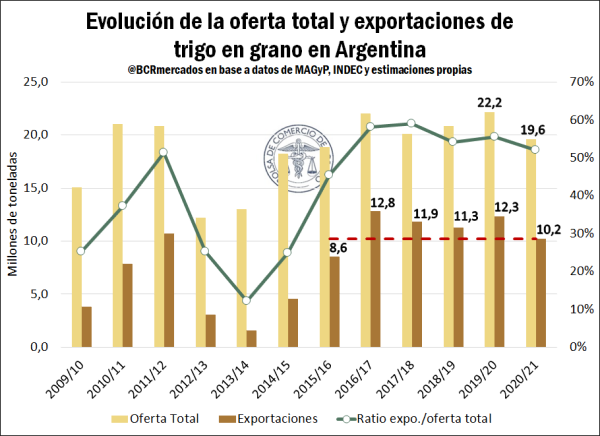

O Guia Estratégico para a Agricultura (GEA-BCR) divulgou uma estimativa de 17 Mt para o ciclo 2020/21, ou seja, 6% a menos que o projetado há um mês. Isso resulta em uma queda significativa na oferta total (19,6 Mt) esperada para a próxima safra comercial. Se comparado ao ciclo atual, a queda chega a 12% no caso da menor disponibilidade total de grãos desde a safra 2015/16. Embora a oferta para a safra 2019/20 seja um recorde histórico, o valor atualmente estimado para 2020/21 também está 6% abaixo da média dos últimos cinco anos.

A menor produção ajusta a disponibilidade de grãos para exportação, visto que o uso doméstico do trigo é relativamente mais inelástico ou estável. Assim, as vendas externas para a nova campanha estão projetadas em 10,2 Mt, 2,1 Mt abaixo do que foi despachado no ciclo 2019/20 e 11% abaixo da média dos últimos cinco anos.

Atualmente, os preços FOB dos principais exportadores têm registrado altas expressivas que os colocam bem acima do que foi alcançado no ano anterior neste exato momento. Se este cenário se mantiver, a Argentina terá margem para compensar a queda de quantidade com melhores valores de exportação.

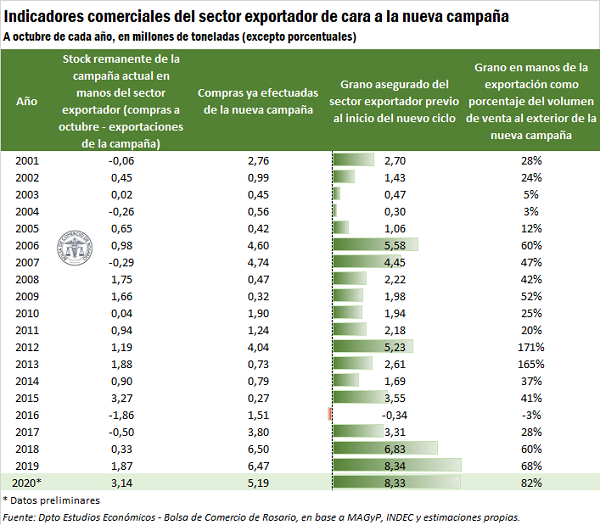

Por outro lado, se for analisado o avanço na comercialização de grãos por exportação, o setor fez compras da nova safra 2020/21 por 5,2 Mt. Embora seja um valor inferior ao registrado para o campanha 2019/20, em termos relativos representa 51% das exportações estimadas para serem realizadas ao longo de toda a campanha, estando em sintonia com o avanço das compras verificado nos últimos anos. Da mesma forma, é importante levar em consideração que o setor exportador fez aquisições até agora por 15,4 Mt do ciclo 2019/20, estando mais de 3 Mt acima dos embarques projetados (12,3 Mt) para toda a temporada atual. .

Ainda que parte desse estoque seja destinada ao mercado interno, somando-se as compras de trigo novo, no início de outubro o grão com garantia de exportação para o novo ciclo chegaria a 8,33 milhões de toneladas, volume bastante semelhante para o qual contou para a mesma altura do ano anterior, embora, se for considerado como uma proporção do que realmente se espera expedir, a cobertura é mais ampla este ano. Com efeito, apenas dois ciclos a ultrapassam (o que corresponde aos anos de 2012 e 2013), mas nessa ocasião as volumosas compras em relação à exportação efetiva da nova campanha deveram-se ao posterior corte da quota de exportação que distorceu o resultado. Exceto por essas duas safras, a cobertura das exportações é a mais alta da série.

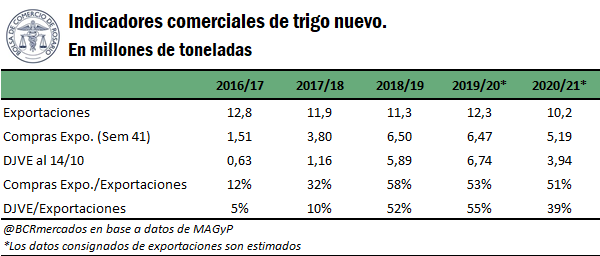

Em relação ao avanço das Declarações de Vendas Externas (DJVE) a partir de 14 de outubro, as exportações declararam mais de 3,9 Mt para o ciclo 2020/21, o que mostra certo atraso na entrada das vendas externas. Nesse sentido, se comparadas às exportações estimadas, foram declarados 39%, o que em termos relativos é um valor menor do que nos ciclos econômicos recentes, com a cautela reinando diante do difícil panorama que o cereal enfrenta.

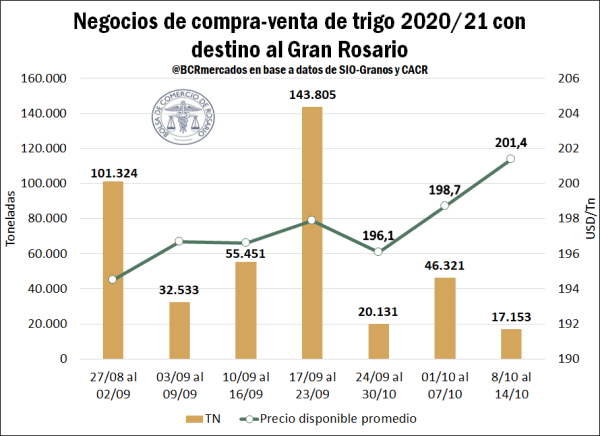

A incerteza produtiva e a menor urgência das exportações podem ser vistas no ritmo dos negócios nacionais, onde nas últimas três semanas houve uma queda significativa no nível de atividade, apesar do aumento do preço disponível para o cereal. Após o expressivo volume obtido em meados de setembro, a quantdade negociada não foi recuperada. Na última semana, foram registrados apenas 17 mil toneladas de trigo para o Grande Rosário, apesar do amplo leque de posições abertas no mercado local com possibilidade de fechamento de negócios.

No mercado de Chicago, trigo registrou grande alta para US $ 227,5 / t

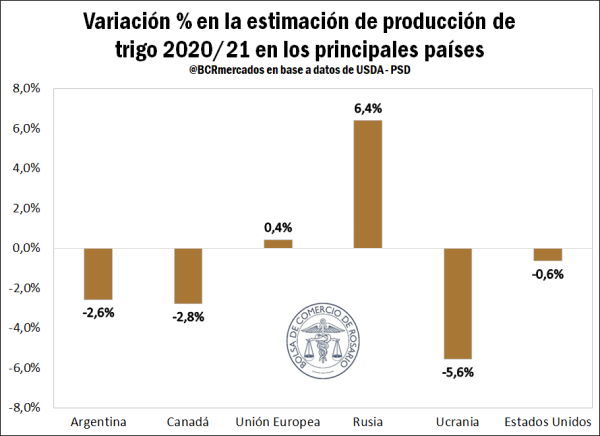

Na última semana, o Departamento de Agricultura dos Estados Unidos (USDA) publicou seu relatório mensal de Oferta e Demanda Mundial (WASDE). A estimativa da produção global de trigo para a campanha 2020/21 aumentou 2,6 Mt, visto que apesar do corte nas produções totais projetadas para Argentina, Canadá, Ucrânia e Estados Unidos, foi mais do que compensado pelo aumento em previsões para a colheita na Rússia (5 Mt a mais do que no cálculo anterior) e na União Europeia. A região do Mar Negro foi afetada por uma extensa seca, que afetou particularmente a Ucrânia, onde os rendimentos foram reduzidos para 3,75 tn / Ha, em contraste com os 4,16 tn / Ha observados na temporada anterior.

Para o trigo russo, a seca e a conseqüente redução da produtividade que afetou a região sul, de onde vem 43% da produção, foi mais do que compensada pela abundante produção das regiões centro e do Volga, que juntas eles representam 40% do total. As chuvas na região da fronteira com o Cazaquistão melhoraram as perspectivas para o cultivo do trigo russo na primavera, juntamente com a crescente introdução de tecnologias como fertilizantes e maquinários avançados, que estimularam a produção naquele país. Da mesma forma, as projeções para as exportações de cereais russos para a safra 2020/21 são da ordem de 39Mt, superadas apenas pela safra 2017/18. Isso expande sua vantagem como o maior exportador mundial,

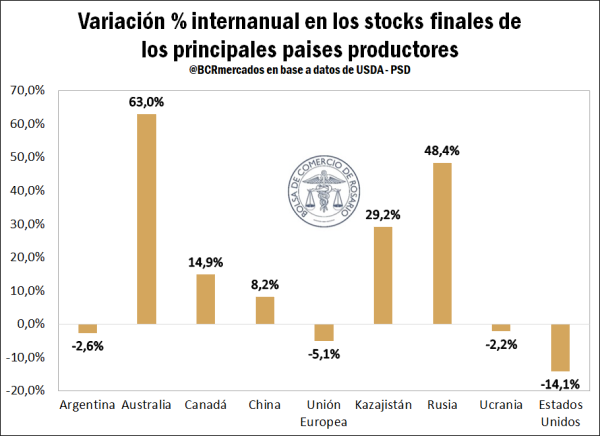

Por sua vez, o consumo global verificou aumento marginal no último mês, com variações mínimas em seus usos. Estima-se que a maior parte do aumento de produção esperado para a campanha atual leve a um aumento dos estoques finais, estabelecendo um recorde mundial com um total de 321,45 Mt, o que representa um aumento de 7,3% em comparação com a marca do ano anterior.

Porém, se este indicador for analisado entre os principais produtores mundiais de trigo, percebe-se uma situação diferente entre esses países. Nos Estados Unidos, projeta-se redução dos estoques finais de 14,1% em relação ao ano anterior, à qual se somam menores quedas na Argentina, UE, Ucrânia e Estados Unidos. Em sentido contrário, esperam-se aumentos significativos na China, Canadá, Cazaquistão, Rússia e Austrália, destacando-se as duas últimas com variações homólogas da ordem de 48,4% e 63%, respetivamente.

Por fim, é importante ressaltar que houve aumentos significativos nos preços FOB dos principais exportadores ao nível. O maior aumento ocorreu nos Estados Unidos, onde foi observada alta de US $ 25 / t, atingindo US $ 270 / t, principalmente devido à menor oferta projetada, restrições na capacidade de levantamento e grande volume de exportações, principalmente para a China. Na Rússia, os preços também registraram aumento significativo, principalmente devido à forte demanda externa. Essa alta gerou um efeito de contágio para outros grandes players do mercado internacional de trigo, como União Européia, Austrália e Canadá, onde esta safra atingiu $ 242 / t, $ 261 / t e $ 250 / t, respectivamente.

Fonte: Adaptado de Bolsa de Comércio de Rosário

{kind=link}