Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

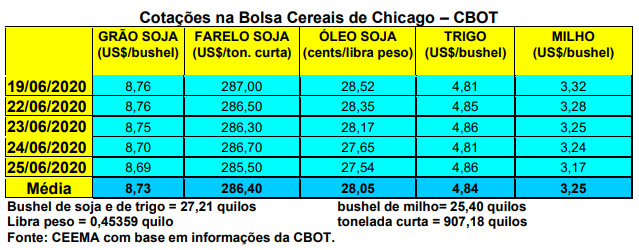

As cotações do trigo continuaram baixas em Chicago, com o primeiro mês cotado fechando a quinta-feira (25) em US$ 4,86/bushel, contra US$ 4,83 uma semana antes.

Esta realidade de preços mais baixos ocorre em função da entrada do trigo de inverno, que até o dia 21/06 estava colhido em 29% da área semeada nos EUA, contra 26% na média histórica e apenas 13% em igual período do ano anterior. Ao mesmo tempo, as condições das lavouras que ainda faltam ser colhidas, deste trigo, na mesma data atingiam a 50% entre boas a excelentes, 31% regulares e 19% entre ruins a muito ruins. Já o trigo de primavera apresentava 81% das lavouras entre boas a excelentes, 17% regulares e 2% ruins.

Outro fator baixista é a grande oferta mundial do cereal. Neste caso, a Rússia anuncia que deverá chegar a produção de 77,5 milhões de toneladas em trigo, ou seja, 4% acima do ano anterior e a segunda maior da história do país. Seriam 56,8 milhões de toneladas em trigo de inverno e mais 20,7 milhões em trigo de primavera. Alguns analistas privados chegam mesma a avançar o volume total de 79,5 milhões de toneladas a ser colhido pela Rússia. A colheita naquele país deve iniciar nesta virada de julho para julho.

No Brasil, a média no balcão gaúcho fechou a semana em R$ 53,76/saco, enquanto no Paraná os preços ficaram entre R$ 58,00 e R$ 59,00/saco, e na região catarinense de Palma Sola R$ 56,00/saco.

Enquanto o plantio ainda se desenvolve em algumas regiões do Rio Grande do Sul, a preocupação maior agora é com a possibilidade de uma nuvem de gafanhotos, procedente da Argentina, atingir as lavouras gaúchas. Seria um desastre, pois estes animais tendem a dizimar gramíneas em geral que encontram pela frente. A esperança é de que a chuva, que chegou nesta quinta-feira (25), seguida de frio intenso, impeça que esta praga invada o Estado gaúcho. Esta próxima semana tende a ser decisiva na definição deste problema.

Outro problema, agora para o Paraná, vem da possibilidade de geadas importantes no início da próxima semana, na esteira desta massa de ar polar que entrou no Rio Grande do Sul nesta quinta-feira. No estágio atual, muitas lavouras paranaenses sofreriam perdas.

Além disso, diante dos altos preços internos do trigo, o governo acabou atendendo aos pedidos do setor industrial do cereal, liberando a importação de 450.000 toneladas de trigo procedentes de fora do Mercosul, sem a aplicação da TEC (Tarifa Externa Comum). Isto é ruim para os produtores de trigo que apostaram no cereal devido aos seus preços elevados. Afinal, tais importações ficam mais baratas com a isenção da tarifa.

Por enquanto, a retomada da desvalorização do Real mantém os preços de importação bastante elevados, garantindo, ainda, um preço interno muito bom para o cereal. Mas na medida em que a colheita acontecer, a partir de setembro, em não havendo frustração de safra, a tendência é de preços em recuo.

Dito isto, o Centro de Exportadores de Cereais da Argentina (CEC) cobrou do governo argentino uma reação à esta cota adicional de trigo importado de fora do Mercosul sem Tarifa Externa Comum (TEC) de 10%, autorizada pelo Brasil. Afinal, os argentinos perdem a vantagem que o Mercosul oferece quando isso ocorre. Neste momento, entre 85% e 90% do trigo importado pelo Brasil vem da Argentina.

Esta cota adicional autorizada pelo governo brasileiro poderá ser utilizada até o dia 17 de novembro, caso 85% do volume de 750.000 toneladas por ano, permitidas atualmente, seja atingido. Indignados, o setor produtivo argentino afirma que terá trigo suficiente para atender a demanda brasileira, não sendo preciso este artifício que favorece o trigo dos EUA, Canadá e outras regiões, penalizando o produto do Mercosul. Os argentinos esperam colher, neste ano, 21 milhões de toneladas de trigo, sendo que até 15 milhões possam ser direcionadas para exportação. O Brasil, neste ano, deverá importar algo ao redor de 6,7 milhões de toneladas.

Enfim, segundo Safras & Mercado, a produção brasileira de trigo neste ano deverá crescer 30%, em clima normal, atingindo a 6,6 milhões de toneladas. Este número é bem superior as 5,7 milhões de toneladas apontadas pela Conab e está mais próximo do que deverá ser a realidade nacional. O consumo interno está estimado ao redor de 12 milhões de toneladas do cereal.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}