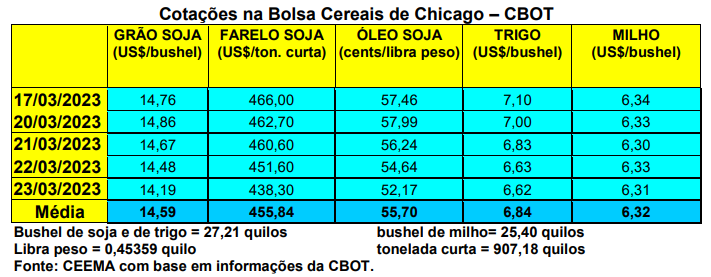

As cotações do trigo, em Chicago, ensaiaram uma recuperação no início da semana, porém, a mesma não se sustentou. Com isso, o bushel do cereal acabou fechando a quinta-feira (23) em US$ 6,62, contra US$ 6,99 uma semana antes.

Ajudou para isso o fato de que, no último dia 18 (sábado), Rússia e Ucrânia renovaram o acordo de exportações pelo Mar Negro, apesar da continuidade da guerra. Porém, o prazo teria sido de apenas dois meses, algo desejado pela Rússia e que, obviamente, não agradou a Ucrânia. Neste contexto, o Secretário-Geral da ONU confirmou que as Nações Unidas farão o possível para preservar a integridade e a continuidade da Iniciativa dos Grãos do Mar Negro, que permitiu, até o dia 18/03, a exportação de 24 milhões de toneladas de grãos através daquele corredor exportador, grande parte trigo, com 55% das exportações de alimentos a serem destinadas a países em desenvolvimento. (cf. 3três3)

Em paralelo, os embarques de trigo, por parte dos EUA, na semana encerrada em 16/03, atingiram a 374.224 toneladas, ficando dentro do patamar esperado pelo mercado. O total do ano comercial soma 16,3 milhões de toneladas, na mesma dimensão do registrado em igual período do ano anterior.

Por outro lado, conforme já tínhamos destacado na semana anterior, o governo da Indonésia aprovou uma variedade de trigo transgênico para consumo humano. Esta variedade é mais resistente à seca, sendo àquela produzida pela empresa de biotecnologia argentina, a Bioceres Crop Solutions Corp, conhecida pelo nome de HB4. Portanto, a autorização vai além do uso deste trigo apenas para ração animal, e acontece em um momento em que grande parte das terras agrícolas mais produtivas da Argentina foi muito atingida pela seca, provocando uma quebra, na última safra de trigo do país, na altura de 50% em relação ao inicialmente esperado. Assim, a autorização do país asiático representa um marco para o trigo transgênico, considerado um tabu entre muitos consumidores até poucos anos atrás, mas que ganhou mais aceitação devido, particularmente, às preocupações com a segurança alimentar e as mudanças climáticas. A Indonésia é o maior importador global de trigo, após o Egito, enquanto a Argentina é um dos maiores fornecedores mundiais do cereal. No caso, a Indonésia se tornou o segundo maior importador de trigo da Argentina, atrás do Brasil, com as exportações argentinas de trigo para o país asiático atingindo 1,34 milhão de toneladas no ano passado, segundo dados oficiais. A autorização ao trigo transgênico segue uma aprovação de mercado pelo Brasil no início deste mês. (cf. Bioceres)

E aqui no Brasil os preços continuaram estacionados em R$ 78,00/saco no Rio Grande do Sul (média semanal de R$ 78,26/saco), enquanto no Paraná houve novo recuo, com os preços do cereal oscilando entre R$ 85,00 e R$ 86,00/saco.

A demanda nacional segue fraca, com grande parte dos produtores, especialmente gaúchos, enfrentando dificuldades para escoar o trigo da última safra. Apenas compradores do Paraná estariam vindo comprar o cereal gaúcho no momento, diante da quebra parcial de sua última colheita.E

Enfim, destaque para algumas considerações sobre o mercado nacional do trigo, expostas em Webinar, organizada dia 16/03, pela Associação Brasileira da Indústria do Trigo (Abitrigo), sob o título Trigo 2023: Perspectivas do Mercado Global:

– segundo o USDA, a safra mundial de trigo 2022/23 fechará nas 788,9 milhões de toneladas, enquanto o consumo será de 793,2 milhões de toneladas. O déficit de, aproximadamente, 4,2 milhões de toneladas de trigo terá que ser buscado nos estoques mundiais;

– o Canadá, grande produtor mundial, terá aumento de 10 milhões de toneladas para exportação na temporada 2022/23, atingindo um total de 25 milhões de toneladas;

– no caso dos EUA, as exportações caíram nas duas últimas safras e os estoques finais da temporada atual se reduzirão, em função da demanda doméstica e das exportações do país;

– na Argentina a situação é crítica, com a seca levando a uma quebra de quase 50% em relação ao esperado, sendo que o volume final deverá atingir a 12,4 milhões de toneladas (talvez um pouco menos). Com isso, as estimativas de exportação, por parte do vizinho país, foram reduzidas (o volume comercializado entre dezembro de 2022 e janeiro de 2023 é 73% inferior ao mesmo período da última safra, sendo que as vendas para o Brasil, nesses dois meses, caíram 32% em relação à 2021/22);

– na Ásia e na Europa tem-se que o trigo russo continua competitivo, e a próxima produção da Rússia deve chegar, pelo menos, a 86 milhões de toneladas. A Rússia, hoje, é o segundo fornecedor de trigo ao Brasil; – diante da continuidade da guerra no Leste Europeu, a próxima safra da Ucrânia permanece indefinida;

– no restante da Europa, a safra 2022/23 sofreu com estiagens. A França foi o país mais atingido. Com isso, o Continente Europeu deverá exportar entre 30 a 32 milhões de toneladas (a Lituânia teve uma excelente safra e poderá ser uma nova origem para os importadores de trigo);

– na Ásia, a Índia terá um volume 5% maior de produção de trigo na futura safra 2023/24, entretanto, a proibição de exportação permanece no país, o que cria um cenário de indefinição quanto às suas vendas externas;

– na China, o maior produtor mundial de trigo, o mercado local continuará dependente das importações, pois o país asiático sempre trabalha com altos estoques de proteção. Até o momento, o clima vem sendo favorável para o plantio da safra atual naquele país.

– na Austrália houve duas safras cheias em sequência, fato que possibilitou o aumento das exportações para outros países, principalmente no Sudeste Asiático, que apresenta vantagens logísticas para o comércio do trigo australiano;

– e no Brasil, o cenário, diante da últimas safra recorde, é de aumento nas exportações e recuo nas importações. Para 2023/24, diante do recuo nos custos de produção, para alguns haverá aumento de área semeada, para outros poderá haver recuo, especialmente no Rio Grande do Sul, diante da forte baixa nos preços atuais e das dificuldades de comercialização. Por outro lado, segundo Safras & Mercado, em favor do aumento da área estaria a “diversidade de demandas para o trigo, seja para moagem e produção de farinha, exportação, ração animal ou produção de etanol”.

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}