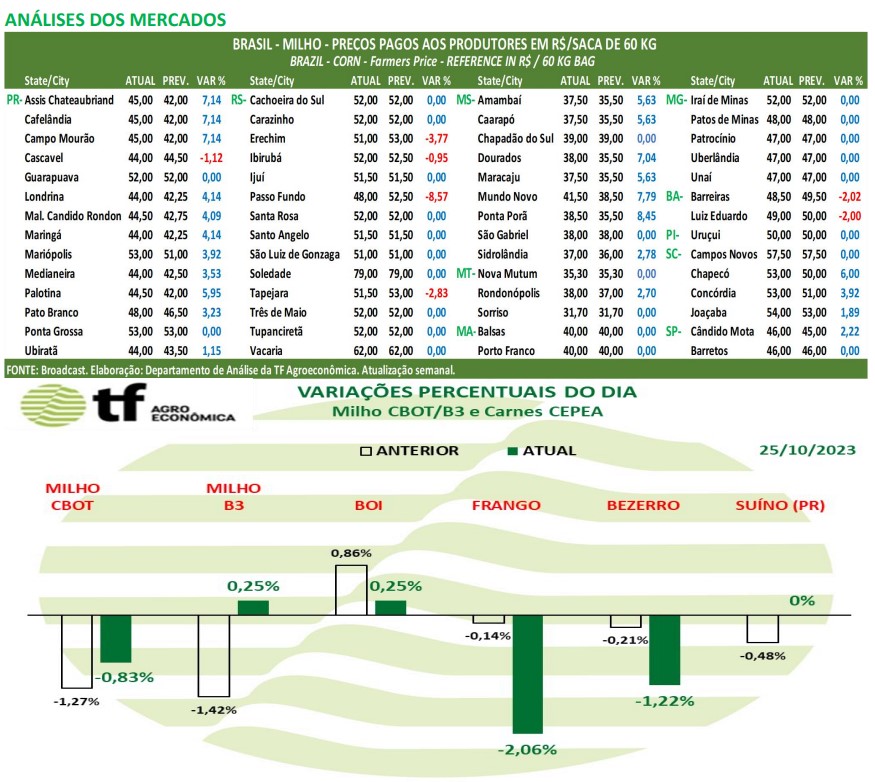

FECHAMENTOS DO DIA 25/10: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -0,83 % ou $ -4,00 cents/bushel a $ 480,00. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,70 % ou $ -3,50 cents/bushel a $ 494,50.

FECHAMENTOS DO DIA 25/10: A cotação para dezembro23, a principal data negociada nos EUA, fechou em baixa de -0,83 % ou $ -4,00 cents/bushel a $ 480,00. A cotação de março24, referência para a nossa safra de verão, fechou em baixa de -0,70 % ou $ -3,50 cents/bushel a $ 494,50.

CAUSAS DA BAIXA: O milho negociado em Chicago fechou em baixa nesse meio de semana. Pela quarta sessão consecutiva o milho fechou em queda, acumulando perdas de -4,95% ou $25,00 cents/bushel desde quinta-feira passada. A melhora climática no Brasil e na Argentina em um momento de plantio, e a entrada da grande safra americana no mercado físico estão pressionando a cotação do cereal. Apesar de uma leve redução na previsão de exportação mensal pela Anec, o Brasil está exportando um volume muito superior ao do ano passado.

NOTÍCIAS IMPORTANTES

BRASIL-TRANSFERÊNCIA DE CARGAS DO NORTE PARA O SUL, DEVIDO À SECA, PODE ENCARECER FRETE E AUMENTAR TEMPO DE ESPERA NO PORTO: O Itaú BBA diz que a seca que afeta a navegabilidade nos principais rios da Bacia Amazônica gera preocupação quanto às exportações de grãos pelo Arco Norte, sobretudo o escoamento da segunda safra de milho, cujas exportações são crescentes. Ainda que até setembro os números não tenham apresentado reflexo dos problemas com a seca na região, diz o banco, “a movimentação do milho começou a ser feita também por caminhões até os terminais fluviais, porém a um custo bem mais elevado. Em outubro, os dados de line up já começam a mostrar uma migração das cargas do Norte para o Sul, principalmente para o Porto de Santos, o que deve se refletir em aumento do tempo de espera no porto”, disse em relatório. “Além de um possível encarecimento do frete para a rota até Santos e do impacto negativo para os prêmios de exportação, a preocupação é de que o programa de exportação de milho possa ser afetado”, destaca.

Segundo o banco, a expectativa é de que o Brasil embarque entre 52 e 57 milhões de toneladas do cereal até janeiro/24, quando termina o ano comercial. “Até setembro, já foram exportados 28 milhões de toneladas e, em outubro, os dados preliminares da Secex apontam para algo em torno de 9 milhões de toneladas para o mês, o que, se confirmado, somaria 37 milhões de toneladas. Faltariam ainda cerca de 20 milhões de toneladas a serem embarcadas entre novembro e janeiro.” A instituição ressalta ainda que a disponibilidade de milho no Brasil ainda é grande, com bastante produto a ser comercializado. “O ponto de atenção para que os cerca de 20 milhões de toneladas sejam alcançados até janeiro será a eficiência dos portos do Norte, até que ponto isso será prejudicado pela seca. Além disso, a capacidade de embarque no porto de Santos também será testada”, afirmou.

EUA-CHUVAS ATRASAM COLHEITA DE MILHO: As fortes chuvas esperadas para o centro dos EUA durante os próximos dias irão atrasar a colheita, mas também poderão aumentar os níveis de água no sistema fluvial. Muito mais será necessário. Há um atraso para que qualquer tempestade atue a jusante, mas isso ofereceria potencial para o frete de barcaças recuar e os níveis da base rio acima se firmarem.

BRASIL-OUTUBRO EXPORTARÁ 8,239 MT: Os dados da Anec mostram que as exportações de milho em outubro foram de 8,239 milhões de toneladas para o Brasil, o que compara com 6,173 milhões de toneladas no ano passado.

UCRÂNIA AUMENTOU A PRODUÇÃO DE MILHO: O Adido Agrícola do USDA estimou o rendimento do milho da Ucrânia 9% acima da previsão oficial do WAOB para um aumento líquido de 2,7 milhões de toneladas na produção. O Adido tem produção de milho listada em 30,7 milhões de toneladas, com exportações em 24,7 milhões de toneladas.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3 fecha de forma mista com grande disponibilidade e dificuldades logísticas

CAUSAS DO MIX: Os contratos de milho na BMF fecharam de forma mista nesta quarta-feira. As consecutivas quedas em Chicago e o dólar relativamente estável perto dos R$5,00 fizeram as cotações brasileiras variarem entre si nesse meio de semana. A grande disponibilidade de milho no Brasil e no mundo, assim como a necessidade do produtor fazer vendas pontuais para ter capital de giro para o plantio, mantêm os preços pressionados. As dificuldades de escoamento pelo arco-norte, assim como o atraso nos portos de Paranaguá e Santos também não ajudam a puxar as cotações para cima, já que a oferta fica estrangulada na logística.

CAUSAS DO MIX: Os contratos de milho na BMF fecharam de forma mista nesta quarta-feira. As consecutivas quedas em Chicago e o dólar relativamente estável perto dos R$5,00 fizeram as cotações brasileiras variarem entre si nesse meio de semana. A grande disponibilidade de milho no Brasil e no mundo, assim como a necessidade do produtor fazer vendas pontuais para ter capital de giro para o plantio, mantêm os preços pressionados. As dificuldades de escoamento pelo arco-norte, assim como o atraso nos portos de Paranaguá e Santos também não ajudam a puxar as cotações para cima, já que a oferta fica estrangulada na logística.

OS FECHAMENTOS DO DIA 25/10: Diante deste quadro, as cotações futuras fecharam de foram mista: o vencimento de novembro/23 foi de R$ 59,33, alta de R$ 0,15 no dia, baixa de R$ -1,96 na semana; janeiro/24 fechou a R$ 62,56 baixa de R$ -0,21 no dia, baixa de R$ -2,46 na semana; o vencimento março/24 fechou a R$ 66,53, baixa de R$ -0,17 no dia e baixa de R$ -1,76 na semana.

Fonte: T&F Agroeconômica

{kind=link}