Comercialização do cereal

A comercialização da safra 2021/22 de milho em Mato Grosso encontra–se com 85,90% da produção vendida, percentual que representa um avanço mensal de 2,32 p.p. Contudo, apesar do avanço no último mês, as vendas encontram–se atrasadas em 9,15 p.p no comparativo com o mesmo período da safra passada. Em relação aos preços, a média estadual comercializada foi de R$ 65,32/sc, queda de 2,90% ante o mês anterior, pautada pelo recuo nas cotações do milho corrente em Chicago no período. No que tange à safra 2022/23, a comercialização avançou 1,26 p.p. no mês de nov–22, totalizando 20,08% da produção negociada, no entanto, no comparativo com o mesmo período do ano passado, se encontra 20,87 p.p. atrasada. Por fim, o preço médio vendido foi de R$ 64,75/sc no estado, 5,22% menor em relação ao mês anterior, dado as quedas nas cotações dos contratos futuros na bolsa de Chicago.

Confira os destaques do boletim:

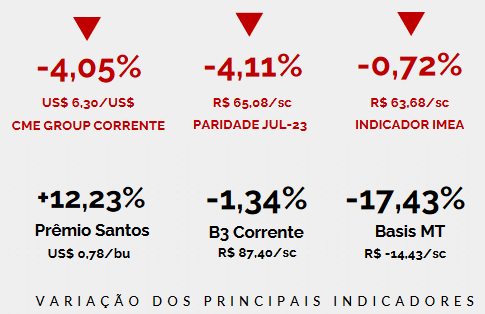

CHICAGO: o milho em Chicago encerrou a semana cotado a US$ 6,30/bu, queda de 4,05% no comparativo semanal, puxado pelo recuo do trigo no mesmo período.

CHICAGO: o milho em Chicago encerrou a semana cotado a US$ 6,30/bu, queda de 4,05% no comparativo semanal, puxado pelo recuo do trigo no mesmo período.

PARIDADE JUL–23: a paridade terminou a semana com recuo de 4,11% e média de R$ 65,08/sc, acompanhando a retração do contrato em Chicago e do dólar futuro.

MILHO MT: com um declínio de 0,72% e cotado a R$ 63,68/sc, o milho no estado finaliza a semana com recuo modesto, seguindo a queda do cereal em Chicago.

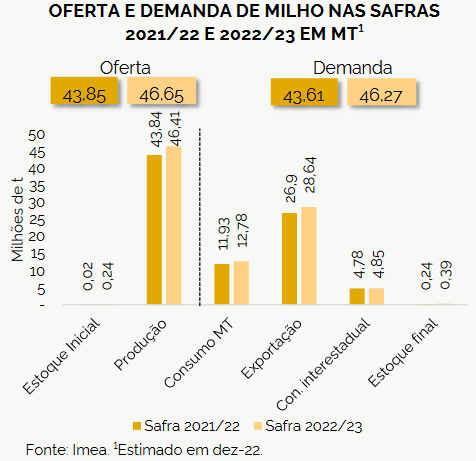

Aumento da produção estadual e a crescente demanda por milho devem pautar a balança de Oferta e Demanda em Mato Grosso

Desse modo, estima–se que a oferta do cereal para a safra 2021/22 cresça 34,63% em relação à safra passada, prevista em 43,85 milhões de toneladas (t). Em relação ao destino, com o crescente consumo mundial de milho para ração animal e para produção de etanol no estado, a demanda do cereal apresentou um incremento de 33,96% ante o ciclo 2020/21, totalizando 43,61 milhões de t. No que tange à safra 2022/23, a oferta pode apresentar um aumento de 6,39% ante a safra atual, pauta– do pelo avanço da área e produtividade estimadas para o ciclo, totalizando 46,65 milhões de t. Pela ótica da demanda, com a perspectiva de menor oferta mundial para a safra futura, além da abertura de uma nova usina de etanol de milho no estado, o consumo total do cereal pode aumentar em 6,09% ante a safra 2021/22, totalizando 46,27 milhões de t na demanda do milho mato–grossense.

Desse modo, estima–se que a oferta do cereal para a safra 2021/22 cresça 34,63% em relação à safra passada, prevista em 43,85 milhões de toneladas (t). Em relação ao destino, com o crescente consumo mundial de milho para ração animal e para produção de etanol no estado, a demanda do cereal apresentou um incremento de 33,96% ante o ciclo 2020/21, totalizando 43,61 milhões de t. No que tange à safra 2022/23, a oferta pode apresentar um aumento de 6,39% ante a safra atual, pauta– do pelo avanço da área e produtividade estimadas para o ciclo, totalizando 46,65 milhões de t. Pela ótica da demanda, com a perspectiva de menor oferta mundial para a safra futura, além da abertura de uma nova usina de etanol de milho no estado, o consumo total do cereal pode aumentar em 6,09% ante a safra 2021/22, totalizando 46,27 milhões de t na demanda do milho mato–grossense.

Fonte: Boletim semanal n° 730 – Milho – IMEA

{kind=link}