Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

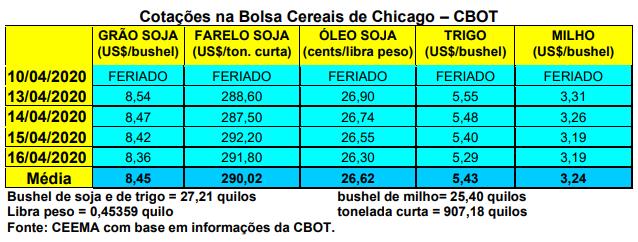

As cotações do milho em Chicago voltaram a recuar, atingindo a US$ 3,19/bushel, para o primeiro mês cotado, no dia 16/04, contra US$ 3,31 uma semana antes. O valor desta quinta-feira (16) é o mais baixo em muitos anos.

A semana iniciou sob influência negativa do corte na demanda de etanol de milho nos EUA, em função da pandemia da Covid-19. Somou-se a isso a redução na produção da indústria alimentícia, mesmo com o segmento de ração mostrando boa performance. O problema é que, diante da enorme safra projetada para o final deste ano, os EUA terão que acelerar as exportações se quiserem melhorar seus preços internos. Caso contrário os estoques aumentarão consideravelmente e as cotações poderão baixar ainda mais no final do ano. Além disso, não há perspectiva de curto prazo para a retomada da economia dos EUA, diante dos estragos da pandemia. A maior incógnita, além desta, passa a ser o clima naquele país a partir de agora sobre as lavouras de verão.

Por enquanto, o mercado mundial está com pouca força para reagir, especialmente se a quarentena nos EUA e na Europa se prolongar. Além disso, durante a semana frigoríficos estadunidenses começaram a parar suas operações diante da forte queda na demanda de seus produtos, devido a pandemia, fato que eleva os estoques de ração e vai impedir uma melhoria no consumo de milho logo mais. Neste sentido, mesmo com exportações de carnes dentro do normal, já começa a ocorrer redução nos preços internos do suíno, frango e boi, fato que freia o entusiasmo dos criadores.

Pelo lado das exportações estadunidenses, as mesmas chegaram a um milhão de toneladas na semana anterior, porém, não empolgaram o mercado. Ao mesmo tempo, as safras brasileira e argentina estão no mercado, aumentando a concorrência externa em relação ao milho dos EUA. Esta situação levou os prêmios nos portos de embarque estadunidenses a recuarem bastante, já sofrendo o efeito da concorrência internacional.

Quanto ao clima, o mesmo começa a favorecer o plantio (3% da área, especialmente no Texas, já teria sido semeada), fato que permite esperar que o mesmo ocorra normalmente dentro da janela ideal, a partir do final de abril. Por enquanto, não há nenhum indicativo de que os produtores estadunidenses possam reverter sua intenção de plantio. Neste sentido, será preciso esperar o dia 30/06 quando sairá o relatório definitivo de plantio nos EUA. (cf. Safras & Mercado)

Dito isso, notícia de que a China colocará em quarentena a tripulação de navios procedentes dos EUA deixou o mercado preocupado, sendo este mais um elemento negativo aos preços durante a semana.

Neste contexto, a tonelada FOB de milho fechou a semana em US$ 159,00 na Argentina e em US$ 125,00 no Paraguai.

Já no Brasil, os preços continuaram estáveis, porém, apontando um viés de baixa, especialmente se a safrinha não sofrer mais percalços climáticos e o Real voltar a se valorizar um pouco. O balcão gaúcho fechou a semana na média de R$ 45,21/saco, enquanto os lotes recuaram para algo entre R$ 49,00 e R$ 50,50/saco. Nas demais praças nacionais os lotes oscilaram entre R$ 38,00 em Sinop (MT) e R$ 53,00/saco na Mogiana paulista, passando por R$ 51,00 em Itanhandu (MG) e R$ 49,00/saco em Concórdia (SC).

Pontualmente, na BM&F continua a disputa entre o mercado bursátil e o físico, pois o diferencial de preço para maio continua grande. Enquanto o mercado físico cota o milho no CIF Campinas a R$ 55,00/saco, a Bolsa trabalha com R$ 47,00. Para Campinas chegar aos níveis da Bolsa, a região produtora da Sorocabana paulista terá que cotar o milho a R$ 42,00/R$ 43,00 enquanto o balcão recuar para R$ 40,00/saco. O mercado considera difícil isso aconter em 30 dias, quando entra na primeira posição da Bolsa o mês de maio. (cf. Safras & Mercado) Todavia, em o clima melhorando e o Real se valorizando um pouco, tal realidade pode ocorrer.

Por sua vez, a safra de milho 2020 no Paraguai será a maior da história daquele país, atingindo a 3,5 mihões de toneladas. Deste total, o vizinho país terá 1,5 milhão de toneladas para exportar. Já a produção argentina será um pouco menor do que o esperado em 2019/20, devendo atingir a 48 milhões de toneladas (esperava-se 50 milhões), sendo que deste volume a Argentina deverá exportar 34 milhões de toneladas. Se realizado, este volume assim mesmo será o maior da história da exportação de milho do vizinho país. E no Brasil, as exportações devem recuar para volumes entre 25 e 30 milhões de toneladas em 2020, após o recorde de 42 milhões de toneladas registrado em 2019. O recuo se deve a quebras na produção da safra de verão, aos baixos estoques existentes na atualidade, em relação ao ano anterior; a possíveis perdas na safrinha, pelo atraso no plantio; e a uma demanda interna ainda consistente, embora a crise do coronavírus deva mudar este cenário até o final do ano.

Dito isso, a colheita de milho no Centro-Sul brasileiro, relativa a safra de verão 2019/20, atingia a 72% da área até o dia 09/04, contra 71% na média histórica e 69% realizado no ano anterior nesta época. Rio Grande do Sul e Santa Catarina já estavam com pouco mais de 90% de suas áreas colhidas, enquanto Minas Gerais atingia apenas 33% e Goiás/DF 32%, estando largamente atrasados em relação a média histórica. Aliás, apenas os três Estados do Sul do país estão na média ou acima dela em termos de colheita da safra de verão de milho. (cf. Safras & Mercado)

Já o plantio da safrinha está encerrado, com 12,46 milhões de hectares no Centro-Sul do Brasil. Esta área representa um aumento de 1,6% sobre a área da safrinha no ano anterior.

Vale ainda destacar que estimativas iniciais dão conta de uma safra total de milho no Brasil, em 2020, de 105,7 milhões de toneladas, contra 107,4 milhões no ano anterior. Neste contexto, os estoques finais brasileiros, em 2020, subiriam para 10,4 milhões de toneladas, contra os 9,1 milhões em 2019, desde que as exportações, no corrente ano, tinjam a 30 milhões de toneladas (cf. Safras & Mercado).

Com isso, a safra deste novo ano será, se confirmada, a terceira maior da história do país, mesmo com as dificuldades climáticas existentes. Isso, a partir da colheita da safrinha no final de junho, tende a puxar para baixo os preços do cereal no país, especialmente se o câmbio ceder (projeções do setor financeiro brasileiro dão conta de que 2020 deverá fechar com um câmbio ao redor de R$ 4,60, contra os atuais R$ 5,24 por dólar, ou seja, uma revalorização do Real de 12,2% no período).

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}