Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

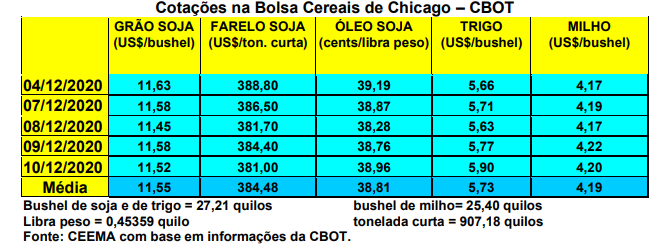

As cotações do milho em Chicago, considerando o primeiro mês cotado, ensaiaram um pequeno movimento de baixa durante a semana. Após o anúncio do relatório de oferta e demanda do USDA, neste dia 10/12, o fechamento nesta quinta-feira (10) acabou ficando em US$ 4,20, contra US$ 4,22 uma semana antes. A média de novembro ficou em US$ 4,15/bushel, representando um aumento de 4,3% sobre a média de outubro.

Por sua vez, o relatório de oferta e demanda do governo dos EUA apontou, para o ano comercial 2020/21, os seguintes números para o milho:

- A produção dos EUA foi mantida em 368,5 milhões de toneladas;

- Os estoques finais dos EUA foram mantidos em 43,2 milhões de toneladas;

- A produção mundial de milho fica em 1,143 bilhão de toneladas, com recuo de um milhão de toneladas sobre o anunciado em novembro;

- Os estoques finais mundiais recuam para 289 milhões de toneladas, com queda de quase 2,5 milhões de toneladas sobre novembro;

- A produção brasileira de milho se mantém estimada em 110 milhões de toneladas, enquanto a da Argentina recua para 49 milhões;

- As exportações brasileiras do cereal permanecem estimadas em 39 milhões de toneladas;

- O preço médio pago ao produtor de milho dos EUA foi mantido em US$ 4,00/bushel.

Em paralelo a isso, os embarques de milho por parte dos EUA, na semana anterior, atingiram a 734.079 toneladas, ficando abaixo do limite mínimo esperado pelo mercado. No total do ano comercial atual os EUA já embarcaram 11,03 milhões de toneladas em 2020/21, volume igualmente 69% superior ao registrado no mesmo período do ano comercial passado.

Já no Brasil, os preços do cereal voltaram a recuar. A média gaúcha, no balcão, fechou a semana em R$ 75,76/saco, enquanto nas demais praças nacionais os preços assim ficaram: R$ 74,00 na região central de Santa Catarina; R$ 62,00 no Paraná, em Maracaju (MS) e nas regiões goianas de Jataí e Rio Verde; R$ 65,00 em Campo Novo do Parecis (MT); R$ 70,00 em Itapetininga (SP); e R$ 74,00/saco no CIF Campinas (SP).

Segundo o Indicador ESALQ/BM&FBOVESPA do Cepea, durante os dias 27/11 e 03/12, houve recuo de 4,79% no mesmo, fato que continuou nesta atual semana. O mercado sofre pressão da oferta vinda da safrinha e da perda de competitividade na exportação do produto devido a revalorização do Real.

Em Goiás, por exemplo, o preço médio do milho recuou 2,44% na semana fechada em 04/12, ficando em R$ 63,56/saco. O volume disponibilizado aumentou enquanto o interesse dos compradores diminuiu. (cf. Ifg)

Já no Mato Grosso do Sul os produtores locais venderam 73,7% da safrinha recentemente colhida, a qual atingiu a 10,6 milhões de toneladas. Ao mesmo tempo o preço do cereal recuou 3,19% na semana fechada em 04/12, atingindo a R$ 64,50/saco em termos médios. Mesmo assim, comparando com a média de novembro do ano passado, o preço atual está 67,4% acima. (cf. Famasul)

![]()

Por outro lado, no Mato Grosso já foi comercializado 97,9% da safra de 2019/20, enquanto a safra 2020/21 registra 62,7% vendida e o ano 2021/22 já tem 6,6% de negócios antecipados, sendo um recorde para o período.

Enquanto isso, na B3 a quinta-feira (10) iniciou com o contrato janeiro/21 cotado à R$ 78,74/saco, enquanto março/21 valia R$ 79,20; maio/21 em R$ 75,37; e julho/21 tinha valor de R$ 66,70/saco.

O comportamento dos operadores na B3 está muito especulativo, considerando a realidade do mercado físico e sua tendência nos próximos 30 dias, quando as fábricas de ração diminuem suas compras e realizam férias coletivas, além de manutenção de suas máquinas.

A partir de fevereiro o que irá contar para a formação do preço interno será a relação entre a pressão da oferta, a partir da colheita de verão, e o câmbio que, se mantiver a tendência de valorização do Real, tira a competitividade do milho na exportação, levando a uma oferta ainda maior no mercado interno. Caso o Real voltar a se desvalorizar, o preço interno não poderá recuar muito, pois a oferta se direcionará para as exportações. Além disso, os problemas climáticos já causaram prejuízos importantes na oferta de verão, com a safra total do período sendo estimada, agora, entre 20 e 22 milhões de toneladas, contra uma projeção inicial entre 27 e 28 milhões. É bom alertar que alguns analistas privados já avançam uma safra de verão em apenas 19,4 milhões de toneladas. Nesse caso, a produtividade média cairia para 110,1 sacos/hectare, sendo a mais baixa desde 2014/15 (cf. AgRural).

Enfim, quanto às exportações, o mês de novembro registrou um total de 4,9 milhões de toneladas vendidas ao exterior, ficando abaixo do esperado, porém, ainda superior ao volume de novembro de 2019. O mercado esperava um volume entre 5,4 a 5,5 milhões de toneladas para o mês. A expectativa é que as vendas externas cheguem a 3,4 milhões de toneladas em dezembro, fato que deixaria o volume total exportado em 2020 em 33 milhões de toneladas, contra uma expectativa entre 34 e 35 milhões de toneladas. Isso aumentará os estoques de passagem no país, devendo pressionar para baixo os preços. Dito isso, chama a atenção que nos primeiros quatro dias úteis de dezembro o Brasil já exportou 1,1 milhão de toneladas de milho. O preço médio da tonelada exportada ficou em US$ 189,00.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}