Sazonalmente, os preços do trigo tendem a se manter firmes no Brasil no segundo trimestre de cada ano, sustentados pelos menores estoques. Em 2024, além da menor disponibilidade doméstica, os valores do cereal estão sendo influenciados também pelo ambiente externo – os estoques mundiais da safra 2024/25 tendem a cair pelo terceiro ano consecutivo.

Diante disso, os preços médios do trigo em maio no mercado de lotes (negociação entre empresas) – considerando-se as principais regiões acompanhadas pelo Cepea – foram os maiores desde meados de 2023, em termos reais (os valores médios mensais foram deflacionados pelo IGP-DI). Já no mercado de balcão (valor pago ao produtor), as cotações avançaram em menor intensidade, o que pode estar atrelado à baixa liquidez. Compradores seguem relatando dificuldades em encontrar o trigo de melhor qualidade no mercado interno, reflexo ainda da queda na produção em 2023.

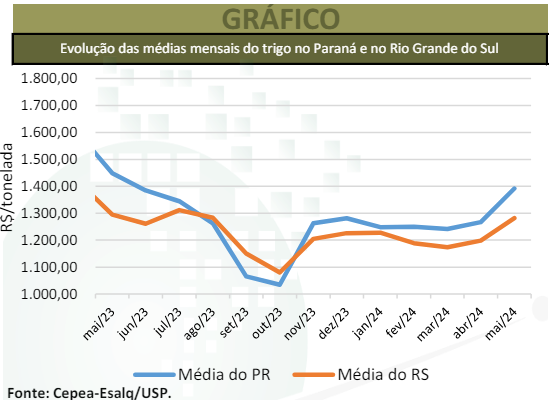

Por outro lado, as importações continuam firmes. Moinhos nacionais estão atentos a possíveis reduções de produtividade nos Estados Unidos e na Rússia, contexto que pode dar sustentação aos preços internacionais. Em maio, a média do trigo negociada no Paraná foi de R$ 1.391,42/t, alta de 9,8% frente à de abril/24. Na comparação anual (de maio/24 contra maio/23), observa-se queda, de 4%, em termos reais.

No Rio Grande do Sul, a média foi de R$ 1.282,65/t, aumento mensal de 7%, mas baixa anual de 0,9%, também em termos reais. Em São Paulo, por sua vez, a média foi de R$ 1.502,44/t em maio, expressivo avanço de 14,4% em relação à de abril/24 e de 4% sobre a de maio/23. Em Santa Catarina, a média foi de R$ 1.423,49/t, alta de 2% em relação a abril, mas queda de 2,6% frente à de maio/23. Apesar dessa recente recuperação nos preços de negociação do trigo e do recuo nos custos de produção em 2024 frente ao ano anterior, as margens de produtores estão menores.

Segundo cálculos da Equipe de Custos do Cepea, a receita estimada em abril estava apenas em linha com o custo operacional, o que significa que, quando considerados os custos totais, as margens ficam negativas. Em 2023, as estimativas do Cepea apontavam margem positiva quando se comparavam receita bruta e custo operacional.

ESTIMATIVA – Dados divulgados em maio pela Conab evidenciam que agricultores não estão animados para cultivar trigo em 2024. A Companhia ampliou a redução de área com trigo prevista para a atual temporada, indo para 3,086 milhões de hectares, 11,1% abaixo da de 2023.

Já a produtividade pode crescer 26,2% no mesmo comparativo, o que resultaria em produção de 9,082 milhões de toneladas, com avanço de 12,2% frente à safra finalizada em 2023. Para a importação, a Conab estimou seis milhões de toneladas entre agosto/24 e julho/25. Com isso, a disponibilidade interna está estimada em 15,18 milhões de toneladas, contra 15,44 milhões de toneladas entre agosto/23 e julho/24. Já o consumo doméstico está previsto em 12,49 milhões de toneladas, contra 15,34 milhões de toneladas na temporada anterior.

As exportações entre agosto/24 e julho/25 seguem previstas em dois milhões de toneladas. Dados divulgados no dia 10 de maio pelo USDA apontam que a produção mundial deve somar 798,18 milhões de toneladas na safra 2024/2025, aumento de 1,3% frente à safra passada (2023/2024). Para o Brasil, o Departamento estima produção de 9,5 milhões de toneladas, avanço de 17% em relação à safra anterior (8,1 milhões de toneladas).

Quanto ao consumo global em 2024/25, o USDA projeta em 802,36 milhões, 0,3% acima da estimativa para 2023/24 (800,1 milhões). Os estoques finais foram novamente reduzidos e devem somar 253,61 milhões de toneladas, baixa de 1,8% em relação à temporada anterior. Em relação aos volumes transacionados internacionalmente, o USDA segue elevando os dados. Agora, a quantidade mundial exportada deve somar 215,357 milhões de toneladas em 2024/25, 1,7% menor na comparação com a temporada passada.

EXTERNO – Os preços do trigo registraram significativas altas na maior parte de maio, impulsionados por preocupações quanto à oferta global de trigo e com a safra na Rússia (principal exportador mundial do cereal), devido ao clima desfavorável, com secas e geadas tardias em importantes regiões de cultivo no país. Segundo a consultoria Ikar, há um mês, estimava-se que a produção russa seria de 93 milhões de toneladas, porém, devido aos problemas climáticos, o número caiu para 81,5 milhões de toneladas.

De abril para maio, na Argentina, os preços FOB do Ministério da Agroindústria tiveram elevação de 16%, com a média passando para US$ 283,82/t. A alta do primeiro vencimento na Bolsa de Chicago foi de 16,2% em igual comparativo, com média de US$ 6,5668/bushel (US$ 241,29/t) para o Soft Red Winter na CBOT. Na Bolsa de Kansas, o primeiro vencimento do trigo Hard Winter subiu 15,9%, para US$ 6,8952/bushel (US$ 253,62/t).

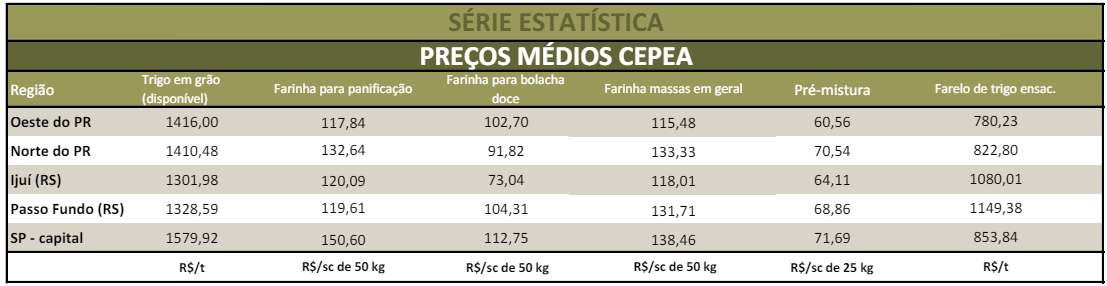

PREÇOS DE DERIVADOS – Com as valorizações do trigo em grão em maio, agentes de moageiras reajustaram os valores das farinhas. No caso das para massas em geral, houve aumento de 5,7% no preço médio de abril para maio. A farinha para bolacha salgada se valorizou 7,92%; e a para panificação, 5,36%. Já quanto aos farelos, os preços do a granel e do ensacado recuaram, pressionados pela baixa demanda. De abril para maio, a queda foi de 2,24% para o farelo a granel e de 4,54% para o ensacado.

TRANSAÇÕES EXTERNAS – Segundo dados da Secex, em maio, as importações de trigo no Brasil somaram 598,5 mil toneladas, volume 111% superior ao de maio/23 (283,52 mil toneladas). O preço médio do cereal importado foi de US$ 238,6/t FOB origem, queda de 28,5% no comparativo anual. Já quanto às exportações, o Brasil embarcou 55 mil toneladas em maio, contra 68,2 mil toneladas em maio/23.

Confira a análise agromensal do trigo completa, clicando aqui!

Fonte: CEPEA

{kind=link}