Comentários referentes ao período entre 13/03/2026 e 19/03/2026

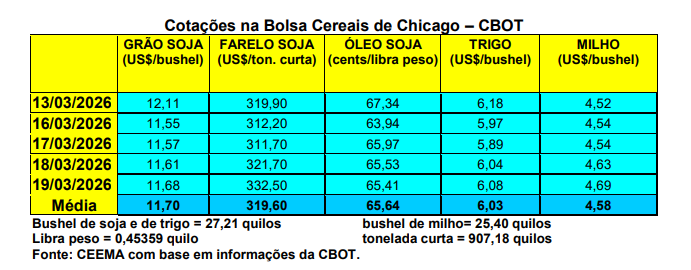

Ao contrário da soja, a cotação do milho subiu neste período, de forma quase constante, sendo que o primeiro mês cotado atingiu a US$ 4,69/bushel no fechamento do dia 19/03, contra US$ 4,48 uma semana antes. O fechamento deste dia 19/03 foi o mais alto, para o primeiro mês, desde o dia 28/04/2025.

A guerra no Oriente Médio tem ajudado a manter firmes as cotações em Chicago, além

da possibilidade de uma redução na área semeada nos EUA neste ano. Neste sentido, há grande expectativa em torno do dia 31/03, quando será divulgada a intenção de plantio dos produtores estadunidenses para o ano de 2026.

Já no Brasil, os preços do cereal apresentam um viés de alta, porém, o processo tem sido lento nas diferentes regiões do país. No Rio Grande do Sul, as principais praças mantiveram-se em R$ 56,00/saco, enquanto no restante do país os preços oscilaram entre R$ 52,00 e R$ 69,00/saco.

Um dos motivos deste viés altista está no fato de que a disponibilidade de milho no mercado livre nacional, para negociação imediata, diminuiu, aumentando a concorrência entre os compradores. Mas isso parece ter pouca sustentação, pois a produção nacional, neste ano, será boa, salvo surpresas, e os estoques iniciais (o ano comercial iniciou em fevereiro/26) são elevados, atingindo a 12,68 milhões de toneladas, contra apenas 1,88 milhão no início do ano comercial anterior (cf. Conab). O que preocupa é o custo da logística, especialmente transportes, com a continuidade da guerra no Oriente Médio.

Por outro lado, o plantio do milho safrinha, no Centro-Sul brasileiro, teria atingido a 91% da área esperada até o dia 12/03. Calcula-se que cerca de 1,5 milhão de hectares serão plantados fora da janela ideal. E a estiagem já atinge a safrinha do Paraná, causando preocupação. Enquanto isso, o milho verão 2025/26 já estaria com 50% de sua área colhida no Centro-Sul, contra 72% um ano atrás (cf. AgRural).

Enquanto isso, a Conab informa que o plantio da safrinha, em todo o Brasil, chegava a 85,5% no dia 14/03, contra a média de 82,9%. Cerca de 13,6% da área ainda estava em fase de emergência, 79,5% em desenvolvimento vegetativo, 6,5% em floração e 0,4% em enchimento de grãos. Já a colheita de verão no país atingia a 34% da área, contra a média de 33,1%. Até o dia 14/03 o Rio Grande do Sul havia colhido 83% da área, Paraná 69%, Santa Catarina 54%, São Paulo 15%, Bahia 12% e Minas Gerais 7%.

E no Mato Grosso do Sul, a comercialização da safra 2025/26 chegou a 32,5% do total no final de fevereiro/26. Os dados referentes à safra 2024/2025 indicam que o volume comercializado atingiu 86% da produção até fevereiro de 2026. O preço médio disponível do milho no estado foi de R$ 50,06/saco em fevereiro de 2026, enquanto o preço médio futuro foi de R$ 49,87/saco, valores estes cerca de 16% inferiores aos registrados em fevereiro de 2025. Para a safra 2026/2027, o levantamento indica que 1,1% do volume foi comercializado em fevereiro, totalizando 14% da produção estimada negociada até o momento (cf. Aprosoja/MS).

Pelo lado das exportações, conforme a Secex, nos primeiros 10 dias úteis de março o Brasil vendeu 483.720 toneladas do cereal, sendo que a média diária representou um crescimento de 5,5% sobre março do ano passado. O preço pago por tonelada caiu 4,5% ficando em US$ 229,50 em março de 2026 contra os US$ 240,30 de março de 2025.

Neste momento, a maior preocupação está com a guerra no Oriente Médio já que o Irã

é forte importador de nosso milho, assim como a região é um corredor importante de

transporte do cereal.

Fonte: Ceema

{kind=link}