Comentários referentes ao período entre 20/03/2026 e 26/03/2026

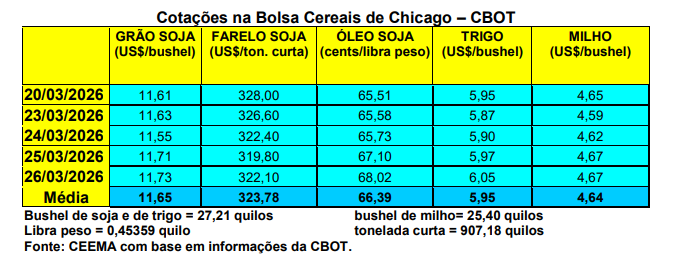

As cotações do milho, em Chicago, após alcançarem US$ 4,69/bushel na terceira semana de março, iniciaram a presente semana (a quarta do mês) em baixa, com o bushel fechando em US$ 4,59 na segunda-feira (23). O valor da semana anterior (4,69) não era visto desde 28/04/2025 naquela bolsa. Mas o fechamento desta quinta-feira (26) melhorou, ficando em US$ 4,67/bushel.

Ainda nos EUA, os embarques de milho na semana encerrada em 19/03 atingiram a 1,7 milhão de toneladas, somando um total de 44,6 milhões de toneladas no atual ano comercial, o que representa 38% acima do mesmo período do ano anterior.

E aqui no Brasil os preços pouco se alteraram, porém, existe um leve viés de alta. Todavia, muitas praças estiveram sem cotação. Daquelas que indicaram preços, os valores giraram entre R$ 52,00 e R$ 69,00/saco, enquanto no Rio Grande do Sul as principais praças locais permaneceram em R$ 56,00/saco.

O plantio da safrinha atingiu a 97% no Centro-Sul brasileiro, enquanto nossas exportações do cereal atingiram a 784.176 toneladas nos primeiros 15 dias úteis de março, sendo que a média diária representa 14% acima da registrada no mês de março do ano passado. O preço pago por tonelada caiu 5,5% ficando em US$ 227,10 em março de 2026 contra os US$ 240,30 de março de 2025.

Dito isso, existem preocupações sobre a capacidade de o Brasil manter esse fluxo de exportações aquecido ao longo do ano, principalmente diante dos conflitos envolvendo o Irã, que foi o principal comprador de milho brasileiro no ano passado, atingindo pouco mais de 9 milhões de toneladas. Assim, o mercado interno brasileiro continua sendo o principal consumidor de nosso milho.

De forma geral, e dentro da atual realidade de mercado, os preços do milho no Brasil se mantêm firmes. Muitos produtores estão retraídos, esperando o desenrolar da guerra no Oriente Médio e seus efeitos sobre o custo de transporte e de produção no país.

Aqui a Agroconsult estima uma redução de 7,6% na safrinha, o que resultaria em uma colheita de 114,5 milhões de toneladas nesta segunda safra nacional. Muito irá depender do clima no mês de abril sobre as regiões de produção. A área total da segunda safra estaria sendo esperada em 18,5 milhões de hectares, com crescimento de 2,5%. Assim, somando-se a primeira safra, atingiria a 141,6 milhões de toneladas, ou seja, acima do que vem sendo indicado pela Conab.

Fonte: Ceema

{kind=link}