Em março, os preços do arroz em casca subiram significativamente no Rio Grande do Sul, registrando avanço superior a 12% em relação ao final de fevereiro. No entanto, a liquidez permaneceu restrita durante todo o mês, em razão da retração dos produtores, da discrepância entre os preços e os custos de produção e da cautela dos agentes. Assim, apesar da demanda firme, as negociações seguiram pontuais, envolvendo pequenos volumes.

Levantamentos do Cepea indicam que, mesmo com a recente recuperação dos preços, as margens do produtor permanecem negativas. Em fevereiro, os custos totais de produção foram estimados em R$ 16.938,55/ha em Uruguaiana e em R$ 14.998,12/ha em Camaquã, enquanto os preços necessários para cobrir esses custos seguem significativamente acima das cotações observadas no mercado. Esse cenário tem sustentado a postura mais retraída dos vendedores ao longo de março, limitando a oferta disponível.

Além disso, fatores como a alta do diesel, entraves logísticos e incertezas no ambiente externo contribuíram para reforçar a cautela dos agentes, tanto no campo quanto na indústria. Do lado comprador, a necessidade de aquisição de matéria-prima, impulsionada pela maior demanda por arroz beneficiado, levou indústrias a reajustarem suas ofertas em diversos momentos do mês, ainda que com dificuldade em originar volumes mais expressivos.

Nesse contexto, entidades representativas do setor têm intensificado discussões sobre medidas de apoio ao produtor. Entre os pontos em debate, destaca-se o cronograma de pagamento do financiamento de custeio da safra 2025/26. A proposta de ampliação do número de parcelas, de quatro para oito, busca reduzir a pressão de venda em períodos de maior oferta, quando os preços tendem a ser mais baixos. Além disso, o Governo Federal autorizou leilões de apoio ao escoamento da safra atual, por meio dos mecanismos PEP e Pepro, com recursos de até R$ 70 milhões, mas os editais ainda não foram publicados.

No segmento industrial, o ritmo de beneficiamento manteve-se elevado no período, refletindo a necessidade de atender à demanda do mercado interno, mesmo diante das dificuldades na originação do arroz em casca.

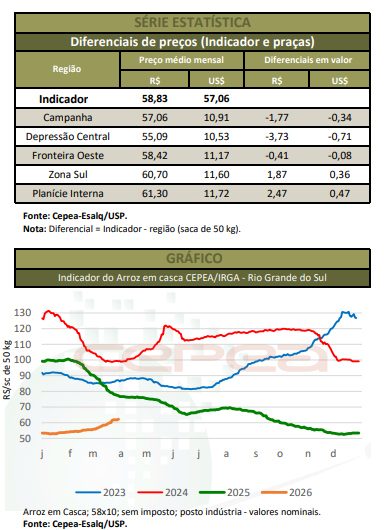

Em março, a média do Indicador CEPEA/IRGA-RS (58% de grãos inteiros, pagamento à vista) foi de R$ 58,83/sc de 50 kg, alta de 7,35% em relação a fevereiro. No acumulado de março (de 27 de fevereiro a 31 de março), o avanço foi de 12,14%.

Considerando-se as médias das microrregiões que compõem o Indicador, houve aumento de 3,26% em março na Planície Costeira Externa, para a R$ 61,98/sc de 50 kg. Na Zona Sul, Fronteira Oeste e na Planície Costeira Interna, as elevações foram de 5,67%, 6,21% e

7,99%, respectivamente, a R$ 60,70/sc, R$ 58,42/sc e R$ 61,3/sc. Na Campanha e na Depressão Central, as altas foram ainda mais expressivas, de 9,72% e 10,24% a R$ 57,06/sc e R$ 55,09/sc, respectivamente.

Em relação aos demais rendimentos acompanhados pelo Cepea, a média de preços do produto com 63% a 65% de grãos inteiros subiu 6,73% entre fevereiro e março, para R$ 61,07/sc de 50 kg.

Para os grãos com 59% a 62% de inteiros, o aumento foi de 7,73%, a R$ 59,88/sc. Quanto ao produto de 50% a 57% de grãos inteiros, o aumento foi de 8,36% no mesmo comparativo, para R$ 58,01/sc.

CAMPO

A colheita de arroz no Rio Grande do Sul, na safra 2025/26, alcançou 39,9% da área semeada até o dia 27 de março, o que equivale a cerca de 355,5 mil hectares, segundo dados do IRGA. O percentual está abaixo dos 51,6% registrados no mesmo período da safra anterior, indicando atraso nos trabalhos, causado em grande parte pelas das condições climáticas desfavoráveis.

Entre as regiões, a Planície Costeira Externa apresenta o maior avanço (51,94%), seguida pela Planície Costeira Interna (48,3%), pela Fronteira Oeste (40,31%), pela Zona Sul (39,75%), pela Campanha (30,41%) e pela Região Central (28,38%).

No Brasil, dados da Conab indicam que, até 28 de março, a colheita havia atingido 39,5% da área cultivada. Os trabalhos estavam mais avançados em Goiás (99%), seguidos por Santa Catarina (83%), Rio Grande do Sul (36%), Tocantins (30%), Mato Grosso (25,9%) e

Maranhão (6,5%).

Fonte: Cepea

{kind=link}