Em maio, enquanto os negócios domésticos de algodão em pluma foram pontuais, as exportações continuaram em ritmo acelerado e foram as maiores da história para o mês, além de já terem superado o registrado em toda a safra passada – mesmo faltando dois meses para o fim da temporada. Ainda assim, a comercialização no mercado interno permaneceu mais vantajosa em termos de preços.

Os embarques brasileiros de algodão em pluma somaram 291,17 mil toneladas em maio, segundo dados da Secex. Embora o volume tenha ficado 21,4% abaixo do registrado em abril/26, superou em 51,5% o verificado em todo o mês de maio/25, configurando-se como o maior volume da história para este mês.

Na parcial da safra 2025/26 (de agosto/25 até maio/26), os embarques ficaram por volta das 3 milhões de toneladas, volume 6% superior ao total exportado em toda a safra passada (entre agosto/24 e julho/25), quando o Brasil enviou 2,84 milhões de toneladas ao mercado externo. Considerando-se os últimos 12 meses, o acumulado de vendas internacionais somou 3,26 milhões de toneladas, um novo recorde.

Quanto aos preços, a média das exportações foi de US$ 0,7004/lp em maio/26, alta de 2% frente à de abril/26, mas ficou 4,1% inferior à registrada em maio/25. Em moeda nacional, a média equivale a R$ 3,4919/lp, 17,3% abaixo do praticado no mercado spot interno, de R$ 4,2217/lp. Trata-se da maior diferença negativa desde setembro de 2022, quando as exportações ficaram 21% abaixo da cotação doméstica.

MERCADO INTERNO – Mesmo com oscilações ao longo do mês, a cotação do algodão em pluma subiu em maio pelo quarto mês consecutivo. A postura firme dos vendedores que ainda detêm lotes remanescentes da safra 2024/25, especialmente de qualidade superior, manteve os preços em alta no mês. Ao mesmo tempo, a cautela de compradores limita a liquidez do mercado, resultando em negociações pontuais e na disputa entre agentes quanto aos preços Produtores seguem atentos ao desenvolvimento da próxima temporada e continuam cumprindo os contratos a termo.

Dessa forma, boa parte dos cotonicultores permanece capitalizada, o que contribui para o baixo interesse em novas negociações e para a sustentação das ofertas de venda. Além disso, o bom ritmo das exportações ajuda a escoar o excedente disponível Do lado comprador, indústrias seguem cautelosas e adquirem a fibra de forma pontual, especialmente devido às dificuldades em repassar os maiores custos da pluma aos produtos manufaturados. Algumas empresas relatam que a matéria-prima já estocada e contratada é suficiente para atender à demanda atual, diante do desempenho ainda limitado das vendas. Há também relatos de redução da produção e de substituição parcial da pluma por outros insumos, inclusive fios. Nesse contexto, comerciantes buscam viabilizar negócios “casados”.

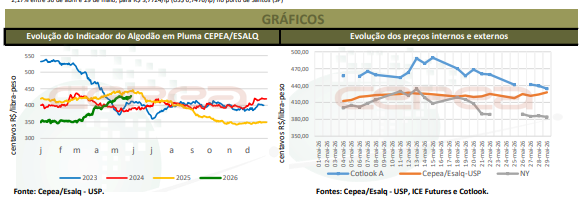

O Indicador CEPEA/ESALQ do algodão em pluma (pagamento em oito dias) avançou 3,31% entre 30 de abril e 29 de maio, encerrando o período a R$ 4,2793/lp, o maior valor nominal desde 16 de junho de 2025, quando atingiu R$ 4,3643/lp

A cotação interna ficou, em média, 5,4% acima da paridade de exportação em maio, o que marca o quinto mês consecutivo de vantagem para o mercado doméstico. A média mensal do Indicador CEPEA/ESALQ foi de R$ 4,2217/lp em maio/26, avanço de 5,6% frente a abril.

Na comparação com maio do ano anterior, contudo, houve queda real de 5,49%, considerando-se os valores deflacionados pelo IGP-DI de abril/26. Em dólar, a média do Indicador foi de US$ 0,8444/lp em maio, 3,7% acima do primeiro vencimento negociado na Bolsa de Nova York (ICE Futures), de US$ 0,8146/lp, mas ainda 8,4% abaixo da média de US$ 0,9215/lp do Índice Cotlook A, referência internacional para a pluma posta no Extremo Oriente. Vale ressaltar que as médias da cotação interna e do Índice Cotlook Aalcançaram os níveis nominais mais elevados desde março de 2024, enquanto a média do primeiro vencimento em Nova York foi a mais alta desde abril daquele mesmo ano.

MERCADO INTERNACIONAL – A paridade de exportação (FAS), calculada pelo Cepea, recuou 2,17% entre 30 de abril e 29 de maio, para R$ 3,7724/lp (US$ 0,7476/lp) no porto de Santos (SP) e R$ 3,7830/lp (US$ 0,7497/lp) em Paranaguá (PR). A pressão veio da queda de 3,85% no Índice Cotlook A, que fechou em US$ 0,8610/lp em 29 de maio. No mesmo período, o dólar se valorizou 1,8% frente ao Real, a R$ 5,046.

Na Bolsa de Nova York, após as expressivas altas observadas nos meses anteriores, os primeiros contratos futuros voltaram a recuar em maio. Entre 30 de abril e 29 de maio, o contrato Julho/26 caiu 7,36%; o Outubro/26, 6,13%; o Dezembro/26, 8,86%; e o Março/27, 3,55%.

OFERTA E DEMANDA MUNDIAIS – As primeiras estimativas divulgadas pelo USDA em 12 de maio apontam que a produção mundial de algodão na safra 2026/27 pode alcançar 25,266 milhões de toneladas, queda de 5,4% frente à temporada 2025/26, refletindo a retração produtiva dos principais países exportadores, com exceção da Índia, que pode registrar leve avanço de 0,8%. Para o Brasil, a projeção é de 3,81 milhões de toneladas, volume 10,3% inferior ao da safra anterior, mas ainda assim o segundo maior da série histórica do Departamento.

O consumo mundial foi estimado em 26,495 milhões de toneladas, aumento de 1,3% em relação à temporada anterior. O volume supera a oferta global em 4,86% na safra 2026/27 e é o maior em seis anos. A China permanece como a principal consumidora mundial, com demanda prevista em 8,93 milhões de toneladas, crescimento de 1,2% frente à temporada 2025/26.

Segundo o USDA, as transações globais são estimadas em 9,5 milhões de toneladas na safra 202627, com recuos de 0,9% nas importações e de 1% nas exportações. Assim, o Brasil deve permanecer na liderança global das exportações, com embarques previstos em 3,27 milhões de toneladas, um novo recorde e alta de 2% em relação à safra anterior. O País pode responder por 35% das exportações mundiais, enquanto os Estados Unidos devem representar 28%. Os embarques norte-americanos podem crescer 2,5%, atingindo 2,678 milhões de toneladas.

Os estoques mundiais são estimados em 15,642 milhões de toneladas na temporada 2026/27, retração de 7% em relação à safra anterior. O estoque brasileiro deve alcançar 927 mil toneladas, queda de 17,4% em relação à temporada 2025/26, ocupando a terceira posição no ranking mundial. Nos Estados Unidos, os estoques podem recuar 11,4%, para 849 mil toneladas. Quanto aos preços, o USDA estima que o valor médio pago ao produtor norte-americano em 2026/27 seja de US$ 0,73/lp, avanço de 15,9% sobre o da safra anterior.

CAROÇO DE ALGODÃO – O ritmo de comercialização do saldo remanescente de caroço de algodão continuou enfraquecido em maio/26, embora os preços tenham permanecido firmes. Compradores estiveram cautelosos nas aquisições, especialmente diante do desempenho das vendas de torta e farelo de algodão, produtos que competem com outras alternativas disponíveis no mercado. Nesse cenário, agentes priorizaram a compra de insumos mais competitivos, especialmente o farelo de soja, favorecido pelo período de safra.

Para a temporada 2025/26, as negociações também permaneceram lentas. A expectativa de boa oferta e a disparidade entre os valores praticados por compradores e vendedores têm desestimulado a realização de contratos a termo. Segundo a Conab, a produção de caroço de algodão pode alcançar 5,637 milhões de toneladas em 2025/26, volume 2,6% inferior ao recorde observado na safra 2024/25.

No mercado spot, dados do Cepea mostram que a média do caroço em Campo Novo do Parecis (MT) foi de R$ 903,35/t em maio/26, alta de 6,8% frente a abril, mas queda de 48,2% em relação a maio/25. Em Lucas do Rio Verde (MT), a média atingiu R$ 887,56/t, avanço de 3,8% no mês, mas retração de 48,7% no comparativo anual. Em Primavera do Leste (MT), o valor médio foi de R$ 991,37/t, com alta mensal de 2,2%, mas recuo anual de 43,4%. Em São Paulo (SP), a média foi de R$ 1.423,97/t, recuos de 2,4% frente a abril e de 27,2% em relação a maio do ano passado. Já em Barreiras (BA), a média foi de R$ 1.085,94/t, com quedas de 10,8% no mês e de 47,2% na comparação anual.

Fonte: Cepea

{kind=link}