Por Argemiro Luís Brum

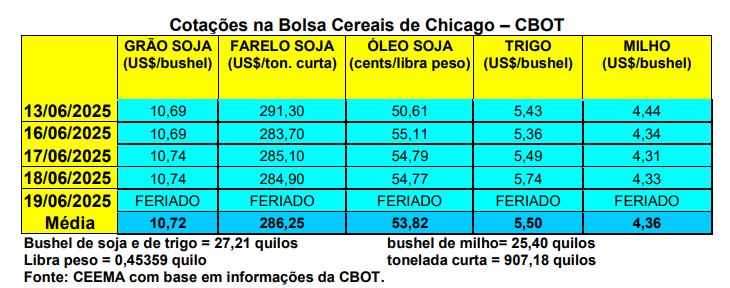

A cotação do trigo, em Chicago, que vinha relativamente estável durante o corrente mês de junho, deu um salto para US$ 5,74/bushel no dia 18/06 (dia 19, quinta-feira, foi feriado, igualmente, nos EUA). Quatro dias antes, este primeiro mês cotado registrava apenas US$ 5,26.

Este comportamento tem a ver com a futura produção nos EUA e algumas regiões do mundo, e a possibilidade de o mercado do cereal ser atingido, no seu transporte marítimo, pelo conflito entre Israel e Irã.

Dito isso, os embarques de trigo, pelos EUA, na semana encerrada em 12/06, somaram 388.752 toneladas, ficando dentro do esperado pelo mercado. Com isso, no atual ano comercial 2025/26, iniciado em 1º de junho, o total embarcado pelos EUA chega a 590.086 toneladas, ou seja, 17% menos do que no mesmo período do ano anterior.

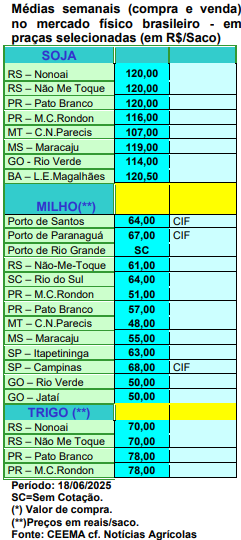

E aqui no Brasil, o viés de baixa do trigo voltou a se fazer presente no Paraná. Neste estado o produto de qualidade superior caiu para R$ 78,00/saco, enquanto se manteve em R$ 70,00 no Rio Grande do Sul. A firmeza do Real, que nesta semana girou ao redor de R$ 5,50/dólar, permite importações mais baratas, o que segura os preços mesmo diante de uma expectativa de forte redução na área semeada nesta nova safra nacional. Soma-se a isso, a fraca demanda interna, com a maioria dos moinhos abastecidos, sendo que muitos trabalham com produto importado. Segundo a Conab, até o dia 7 de junho 42% da área nacional de trigo teria sido semeada, ficando 12,6% abaixo do registrado no mesmo período de 2024. No Paraná, o plantio já havia atingido a 85% da área esperada até o início da presente semana, enquanto no Rio Grande do Sul o mesmo chegava a 37% até o dia 18/06, contra 49% na média histórica.

A grande questão continua sendo o quanto a área do cereal será reduzida no país. Há dúvidas importantes ainda, embora a média das projeções tenha indicado algo ao redor de 20%. Mas o quadro ainda pode mudar. No Rio Grande do Sul, segundo a Emater local, a área recuaria “apenas” 10% sobre o ano anterior, ficando em 1,2 milhão de hectares, o que poderia gerar um total de 3,6 milhões de toneladas. Todavia, o clima voltou a apresentar problemas, com as fortes e constantes chuvas desta última semana, as quais causaram inundações generalizadas e muita erosão nas lavouras. O trigo já semeado teria sofrido bastante com esta realidade, já comprometendo a futura safra e/ou obrigado a muitos produtores a replantarem muitas áreas, algo que está longe de ser evidente diante dos elevados custos de produção. Por outro lado, muitos analistas e representantes do setor produtivo local avançam uma redução de área bem maior no estado.

Já no Paraná, estima-se um recuo de 25% na área semeada, com a mesma chegando a apenas 850.000 hectares. Mesmo assim se espera uma produção de 2,7 milhões de toneladas, em clima normal. Em considerando que o Paraná e o Rio Grande do Sul produziriam 80% da safra nacional do cereal, considerando os já existentes problemas climáticos e a necessidade de o clima se ajustar positivamente até o final da colheita, o volume final de trigo a ser colhido pelo Brasil pode ficar em 7,5 milhões de toneladas (talvez menos), contra os 7,9 milhões esperadas por parte do setor privado e os 8,2 milhões ainda esperados pela Conab.

Pelo sim ou pelo, o fato é que as importações de trigo pelo Brasil deverão crescer neste novo ano comercial, devendo alcançar até 7 milhões de toneladas, lembrando que o ano comercial 2025/26, para o trigo no Brasil, começa em 1º de agosto próximo.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}