Por Argemiro Luís Brum

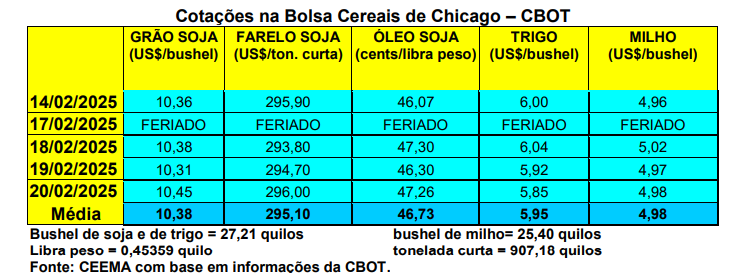

O mercado do trigo continua bastante lento em fevereiro. Neste momento a safra argentina está sendo colhida e a oferta do produto cresce. Com isso as importações do produto, do vizinho país, aumentam, auxiliadas pelo câmbio, já que o Real ficou mais forte, vindo ao patamar dos R$ 5,70 por dólar. Assim, enquanto Chicago reage, ultrapassando a barreira dos US$ 6,00/bushel nesta semana (cotação que não ocorria, para o primeiro mês cotado, desde o dia 10 de outubro passado), os preços internos do cereal se mantêm relativamente estáveis.

O fechamento de Chicago, no dia 20/02, entretanto, acabou registrando baixas, com o primeiro mês cotado ficando em US$ 5,85/bushel, contra US$ 5,77 uma semana antes.

Enquanto isso, na Argentina, as exportações de trigo teriam aumentado em 200% no ano passado. O vizinho país espera, agora, colher, na atual safra, um total de 18,1 milhões de toneladas, contra 15,8 milhões em 2023/24. Com isso, as exportações poderão alcançar 11,5 milhões de toneladas, contra a estimativa de 8,2 mlhões em 2023/24.

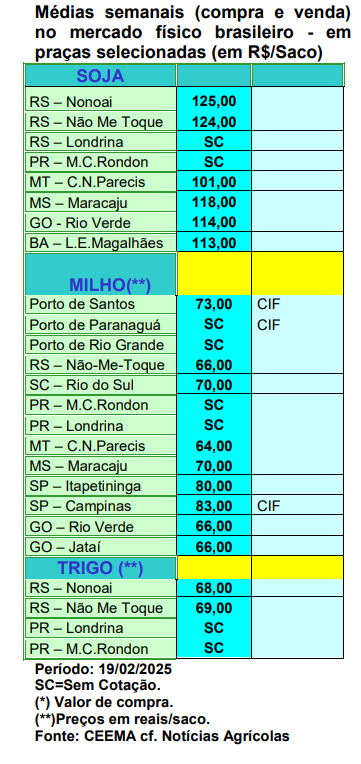

Já no Brasil, o Rio Grande do Sul registrou valores entre R$ 68,00 e R$ 69,00/saco e no Paraná e Santa Catarina ao redor de R$ 73,00/saco. Lembrando que no final de dezembro os preços estavam praticamente nestes mesmos patamares nos três principais estados do Sul.

Dito isso, o mercado nacional enfrenta recuo dos vendedores, que esperam valores melhores a partir da melhoria dos preços internacionais e da entressafra (o novo plantio no Brasil se inicia em abril). Além disso, tem-se elevados volumes importados nos últimos meses e continua existindo dificuldades de repasse de novos reajustes positivos aos derivados de trigo. Segundo a Conab, a nova área de trigo no país tende a ser 2,1% menor que a anterior, ficando em 3 milhões de hectares. Mas não se descarta área menor do que esta diante das dificuldades climáticas e de preços enfrentadas pelos produtores. Mas, se o clima ajudar, esta área indicada poderia gerar uma produtividade média em crescimento de 18%, para 3,04 toneladas/ha, o que geraria oferta de 9,12 milhões de toneladas, 15,6% maior que a temporada anterior.

Por sua vez, analista privado nacional é mais otimista, indicando um aumento de 5,2% na área a ser semeada com trigo em 2025, com a mesma passando a 3,1 milhões de hectares, contra 2,95 milhões em 2024. Esse aumento se deve a preços melhores na atualidade para o cereal. “O Rio Grande do Sul deve ser o principal destaque no aumento da área plantada, com uma expansão de 11,7%, alcançando 1,43 milhão de hectares. Apesar das perdas de 20%, no volume e também na qualidade na safra de 2024, devido ao excesso de chuvas, a comercialização teria sido favorável no Estado. Espera-se que a partir do final de 2026, o início do esmagamento de trigo para etanol no estado possa gerar uma demanda adicional de 500.000 toneladas, incentivando ainda mais o plantio. Entretanto, o acesso ao crédito e os altos custos de custeio e seguro rural são desafios que limitam um crescimento maior da área.” (cf. Safras & Mercado).

Já no Cerrado a área deverá crescer 12,2%, apoiada no fato de que os produtores locais terem conseguido vender a última safra de trigo com preços 25% acima da safra anterior. Estados como Minas Gerais, Goiás e Bahia, mais o Distrito Federal, também devem apresentar aumento de área, enquanto no Mato Grosso do Sul, o atraso na colheita da soja pode inviabilizar o milho safrinha, abrindo espaço para a cultura do trigo. O potencial produtivo dos Estados, somados, pode atingir 1,52 milhão de toneladas, com um aumento de 53,8% em relação ao ano passado. Em Santa Catarina, a previsão é de crescimento de 4,3% na área plantada, que deve chegar a120.000 hectares. Em contrapartida, no Paraná, geralmente o primeiro produtor de trigo do país, deve haver redução de 4,3% na área em 2025, com a mesma ficando em 1,1 milhão de hectares. Isso se deve a três anos consecutivos de perdas devido ao clima (cf. Safras & Mercado in: Globo Rural).

Pelo sim ou pelo não, os mais otimistas consideram que os preços do trigo, no mercado internacional, tendem a se valorizar ainda mais, podendo atingir os US$ 7,00/bushel nos próximos meses. Com isso, os preços no Brasil também subirão mais, com a tonelada podendo alcançar um nível próximo dos R$ 2.000,00 até o fim do ano. Não é impossível, porém, consideramos muito prematura tal indicação, diante das incertezas históricas que o trigo apresenta no país.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}