Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

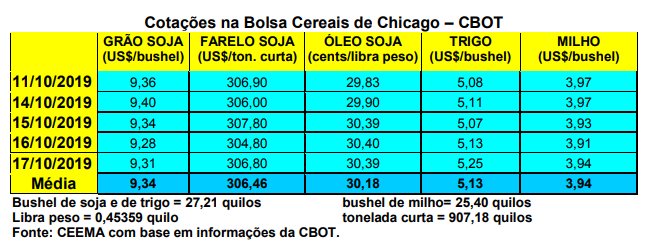

As cotações do milho, em Chicago, ensaiaram romper o teto dos US$ 4,00/bushel mais uma vez, porém, acabaram recuando no transcorrer da semana, mas ainda assim ficando acima do encerramento da semana anterior. Sem influência expressiva do acordo entre EUA e China, o mercado se voltou para a colheita do cereal nos EUA. Com isso, o fechamento desta quinta-feira (17) ficou em US$ 3,94/bushel, contra US$ 3,80 uma semana antes.

A evolução da colheita estadunidense, até o dia 13/10, indicava uma área de 22% colhida em relação ao total esperado. A média histórica para esta época do ano é de 36%, o que confirma o atraso da mesma. Já as condições das lavouras a serem ainda colhidas indicavam 55% entre boas a excelentes, 30% regulares e 15% entre ruins a muito ruins, com leve piora em relação a semana anterior.

Por outro lado, o mercado respondeu negativamente ao anúncio de uma nova fórmula do governo estadunidense em relação a política de biocombustíveis, na qual o milho entra significativamente. Os produtores consideraram prejudicial à demanda a proposta da Agência de Proteção Ambiental de expandir o número de isenções às refinarias menores.

Dito isso, na Argentina e no Paraguai a tonelada FOB de milho fechou a semana na média de US$ 154,00 e US$ 120,00 respectivamente.

E no Brasil, os preços continuaram em elevação, com o balcão gaúcho fechando a semana na média de R$ 33,36/saco, enquanto os lotes ficaram entre R$ 41,00 e R$ 42,00/saco. Nas demais praças nacionais os lotes oscilaram entre R$ 26,50 em Campo Novo do Parecis (MT) e R$ 43,00/saco em Itanhandu (MG), passando por R$ 41,00 em Videira e Concórdia (SC).

A semana iniciou com o produtor sem interesse de venda do milho safrinha, especialmente no Sudeste do país. Diante de estoques reduzidos, os consumidores passaram a indicar preços mais elevados.

Ao mesmo tempo, o plantio da safra de verão, apesar do retorno das chuvas em regiões produtoras, ainda enfrenta dificuldades, enquanto o câmbio, novamente na casa dos R$ 4,16 por dólar, continuou estimulando as exportações.

Neste contexto, o referencial Campinas, que iniciou a semana entre R$ 42,00 e R$ 43,00/saco no CIF disponível, bateu em R$ 45,00 no final da semana. Este preço serve de balizador para o contrato de novembro na BM&F. No interior paulista o mercado trabalhou com valores entre R$ 38,00 e R$ 40,00/saco, e mesmo assim as ofertas são pequenas. Assim, enquanto as condições climáticas não se regularizarem para a semeadura da safra de verão, especialmente no Sudeste, o mercado interno continuará com viés altista.

Na exportação, o mês de outubro já tem programação de embarques que atinge a 5,5 milhões de toneladas. Este fato, juntamente com o câmbio, sustenta os preços nos portos. É bom lembrar que algumas tradings precisam comprar milho, mesmo a estes preços, a fim de cumprirem contratos de embarque programados anteriormente.

A semana terminou com o mercado brasileiro do milho sendo influenciado pela decisão de venda dos produtores, a qual está reduzida. Com isso, os consumidores se mantêm pressionados, diante de estoques menores, esperando que o regime de chuvas volte ao normal para acelerar o plantio da safra de verão. O quadro geral continua sendo de muita preocupação quanto a disponibilidade de milho para o primeiro quadrimestre de 2020 caso os atuais fatores de exportação, câmbio e clima no país persistirem.(cf.Safras & Mercado)

Vale ainda lembrar que o ritmo de exportações pode diminuir na medida em que os preços internos continuarem subindo e o câmbio se mantenha nestes níveis ou ainda ocorra uma valorização do Real. Em isso acontecendo, será melhor vender no mercado interno do que exportar o cereal.

Enfim, o plantio da nova safra de verão de milho atingia, até o dia 11/10, um total de 41% da área esperada, contra 46% no ano passado na mesma época. O Rio Grande do Sul já havia semeado, até aquela data, 73% de sua área (contra 76% um ano antes), o Paraná 63% (contra 68%), Santa Catarina 58% (contra 56%), São Paulo apenas 19% (contra 40% no ano anterior), Mato Grosso do Sul 8% (contra 20%), Goiás/DF 6% (contra 12% um ano antes); Minas Gerais 1% (contra 11% no ano anterior). (cf. Safras & Mercado) Assim, o atraso pela falta de chuvas efetivamente se concentra no Sudeste e Centro-Oeste do país.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}