FECHAMENTOS DO DIA 27/09

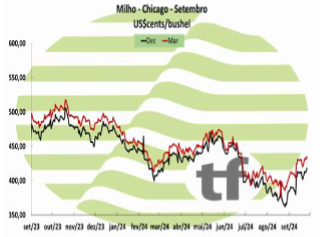

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em alta de 1,15% ou $ 4,75 cents/bushel a $ 418,00. A cotação para março25, fechou em alta de 0,93% ou $ 4,00 cents/bushel a $ 435,00.

Milho: A cotação de dezembro24, referência para a nossa safra de inverno, fechou em alta de 1,15% ou $ 4,75 cents/bushel a $ 418,00. A cotação para março25, fechou em alta de 0,93% ou $ 4,00 cents/bushel a $ 435,00.

ANÁLISE DA ALTA

O milho negociado em Chicago fechou o dia e semana em alta. O clima ainda está ditando o rumo das cotações do milho americano. Nos EUA os operadores estão de olho nas chuvas sobre as lavouras maduras na parte central e sul do país. No Brasil, a falta de chuva na região central está atrasando o plantio da primeira safra de milho e de soja, o que pode prejudicar o plantio do milho safrinha, responsável pelo grande volume do cereal do país.

A Comissão Europeia reduziu mais uma vez a perspectiva de colheita de milho e cevada. A Rússia, além da redução de 29,5% na sua safra de milho, aumentou e muito o imposto sobre exportação do grão, o que deve reduzir as operações. Com isso o milho fechou o acumulado da semana em alta de 4,04% ou $ 16,25 cents/bushel.

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: CBOT encontra resistência acima de US$ 4,10 o bushel, e B3 acompanha mercado internacional

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (27). Bolsas internacionais apresentaram alguma resistência acima de níveis de US$ 4,10 o bushel, especialmente depois das chuvas que se apresentaram no delta esta semana, em plena colheita. No Brasil, produtores oferecerem resistência à venda, e pedidas sobem em praticamente todos os estados e regiões produtoras, o que garante mais alguma resistência à baixa na B3.

Os principais contratos de milho encerraram o dia com preços em alta nesta sexta-feira (27). Bolsas internacionais apresentaram alguma resistência acima de níveis de US$ 4,10 o bushel, especialmente depois das chuvas que se apresentaram no delta esta semana, em plena colheita. No Brasil, produtores oferecerem resistência à venda, e pedidas sobem em praticamente todos os estados e regiões produtoras, o que garante mais alguma resistência à baixa na B3.

OS FECHAMENTOS DO DIA 27/09

Diante deste quadro, as cotações futuras fecharam variações em alta no dia: o vencimento de novembro/24 foi de R$ 68,64 apresentando alta de R$ 0,47 no dia, alta de R$ 0,78 na semana; janeiro/25 fechou a R$ 71,19 alta de R$ 0,43 no dia, alta de R$ 0,90 na semana; o vencimento março/25 fechou a R$ 71,86, alta de R$ 0,35 no dia e alta de R$ 0,53 na semana.

Análise semanal da tendência de preços

FATORES DE ALTA

a) Nos EUA, principal concorrente do Brasil nas exportações, as chuvas que estão sendo registradas após a entrada do furacão Helene em território dos Estados Unidos afetem o andamento da colheita no sudeste do país e em áreas do sul do Centro-Oeste, com muitas culturas maduras à espera de serem colhidas;

b) possível atraso na temporada de safrinha no Brasil, caso a falta de umidade no centro e em áreas do centro-oeste atrase a semeadura da soja, que é a cultura antecessora, também jogaram no lado altista sobre o milho da segunda safra brasileira, que deve responder por quase 77% da oferta total de forragem daquele país;

c) a Comissão Europeia ter reduziu hoje a sua estimativa de produção de milho na União Europeia de 61,60 para 60,10 milhões de toneladas e de colheita de cevada do bloco de 51,30 para 50,40 milhões. No relatório de setembro, o USDA projetou a produção dessas culturas em 59 e 51,45 milhões de toneladas, respectivamente;

d) Na Rússia, o governo aumentou hoje a tarifa sobre as exportações de milho de 292,7 para 2.786,2 rublos por tonelada, segundo a agência Reuters. “Há uma probabilidade bastante elevada de que as exportações de milho sejam, para dizer o mínimo, restritas”, disse Dmitry Rylko, analista da empresa de consultoria IKAR, numa conferência com investidores agrícolas. A Rússia exportou 7 milhões de toneladas de milho na temporada 2023/2024 e seus principais compradores foram o Irã, a Turquia e a Líbia. Para esta nova temporada, a IKAR espera que as vendas externas caiam para apenas 2,50 milhões de toneladas. Como base para tudo isso, a consultora SovEcon estimou que a produção russa de milho cairá 29,5%, para 12 milhões de toneladas, o que implicará a pior colheita desde 2018, como consequência da grave seca que afetou as culturas no regiões produtoras do sul e centro do país;

e) No Brasil, internamente, os preços das carnes estão significativamente elevados, neste ano, dando suporte à alta interna dos preços do milho: o suíno subindo 33,93% no ano e 5,66% no mês e o boi subindo 3,47% no ano, 8,89% no mês, 2,77% na semana e 0,42% no dia. Por outro lado, os prêmios oferecidos pelos exportadores quase duplicaram durante o período de janeiro/setembro deste ano, como mostra o gráfico ao lado, a fim de atrair mais volume para seus embarques, muitas vezes programados com meses de antecedência.

FATORES DE BAIXA

a) avanço da colheita nos EUA: na última segunda-feira o USDA informou que a colheita está em 14%, ante 5% da semana anterior, 13% do ano passado e acima dos 11% da média histórica. E que o estado das lavouras mantém estável a qualidade do milho em 12% as condições pobre ou muito pobre, como na semana anterior e abaixo dos 18% do ano anterior. Manteve em 23% em condições razoáveis, como da semana passada e abaixo 29% do ano anterior. Já o milho em boas ou excelentes condições está em 65%, como na semana anterior e acima dos 51% do ano anterior;

b) O relatório semanal das exportações dos Estados Unidos foi negativo para o mercado: o USDA reportou nesta semana vendas 2024/2025 de 535,1 mil toneladas, abaixo das 847,4 mil toneladas do relatório anterior e do intervalo estimado pelos operadores, que era de 600 mil a 1.300 mil toneladas. Para cumprir a meta de exportação estabelecida pelo USDA de 58,42 milhões de toneladas, é necessária uma média de vendas semanais de cerca de

1,12 milhão de toneladas;

c) Início da colheita da Safrinha no Brasil: a consultoria AgRural indicou que o primeiro plantio do milho 2024/2025 avançou 26% da área estimada para o Centro-Sul do país, contra 19% da semana anterior e 25% do mesmo momento de 2023. “O trabalho continua concentrado no sul do país, onde os produtores relatam um aumento na incidência da cigarrinha, que está a ser monitorizado de perto”, alertou a empresa.

Fonte: T&F Agroeconômica

{kind=link}