Por T&F Agroeconômica, comentários referentes à 23/06/2025

FECHAMENTOS DO DIA 23/06

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em baixa de -2,22% ou $ -9,50 cents/bushel a $ 419,25. A cotação para setembro, referência para a nossa safrinha, fechou em baixa de -1,88 % ou $ -8,00 cents/bushel a $ 417,50.

Chicago: A cotação de julho, referência para a nossa safra de verão, fechou em baixa de -2,22% ou $ -9,50 cents/bushel a $ 419,25. A cotação para setembro, referência para a nossa safrinha, fechou em baixa de -1,88 % ou $ -8,00 cents/bushel a $ 417,50.

ANÁLISE DA BAIXA

O milho negociado em Chicago fechou em baixa nesta segunda-feira. Com mais dúvidas do que certezas sobre o conflito no Oriente Médio, o mercado optou por uma postura mais retraída neste começo de semana. A preocupação com aumento do custo de frete e do petróleo, assim como a restrição de acesso a alguns mercados consumidores. Seguindo este pensamento, a queda foi generalizada entre os grãos.

Para o milho pesou a melhora nas condições climáticas nos próximos dias, onde os operadores do mercado trabalharam o dia com a manutenção da qualidade das lavouras americanas. As inspeções para embarques caíram -12,91% em relação à semana anterior, mas ficou dentro do esperado pelo mercado.

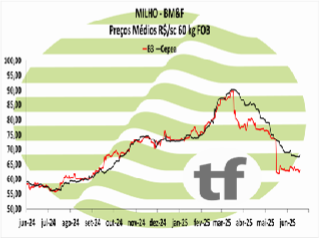

B3-MERCADO FUTURO DE MILHO NO BRASIL

B3: Milho B3 fechou em alta com onda de frio e atrasos no Brasil

Os principais contratos de milho encerraram de forma mista nesta segunda-feira. As cotações do milho na B3 fecham de forma mista. Apenas o contrato de novembro teve ajuste negativo, as demais ganharam força com preocupações com atrasos e clima no Brasil. O contrato de milho da B3 tomou um rumo contrário ao dólar e Chicago neste começo de semana. A onda de frio trouxe um ponto de atenção as lavouras ainda não colhidas. Neste sentido, a colheita do milho safrinha segue atrasada, mas como visto com a soja e o plantio do milho, a recuperação pode ser rápida.

Os principais contratos de milho encerraram de forma mista nesta segunda-feira. As cotações do milho na B3 fecham de forma mista. Apenas o contrato de novembro teve ajuste negativo, as demais ganharam força com preocupações com atrasos e clima no Brasil. O contrato de milho da B3 tomou um rumo contrário ao dólar e Chicago neste começo de semana. A onda de frio trouxe um ponto de atenção as lavouras ainda não colhidas. Neste sentido, a colheita do milho safrinha segue atrasada, mas como visto com a soja e o plantio do milho, a recuperação pode ser rápida.

Para o mercado físico o Cepea indicou nesta segunda que “As cotações do milho seguem em queda no Brasil, refletindo sobretudo a pressão exercida por compradores, apontam levantamentos do Cepea. Também justificam o movimento de baixa a perspectiva de oferta

elevada nas próximas semanas, as limitações na capacidade de armazenamento, além das desvalorizações externa e do dólar, que reduzem a paridade de exportação, conforme explicam pesquisadores do Cepea. Atualmente, a segunda safra de milho é estimada pela Conab em 101 milhões de toneladas, 12% superior à anterior e a segunda maior da série história da Companhia. Assim, de acordo com o Centro de Pesquisas, as quedas mais expressivas nos preços são observadas em regiões produtoras em que vendedores estão mais flexíveis neste início da colheita”.

OS FECHAMENTOS DO DIA 23/06

Diante deste quadro, as cotações futuras fecharam de forma mista no dia: o vencimento de julho/25 foi de R$ 63,78 apresentando alta de R$ 0,62 no dia, alta de R$ 1,37 na semana; julho/25 fechou a R$ 63,77, alta de R$ 0,25 no dia, alta de R$ 0,41 na semana; o vencimento setembro/25 fechou a R$ 67,20, baixa de R$ -0,04 no dia e baixa de R$ -0,11 na semana.

NOTÍCIAS IMPORTANTES

EUA-EXPECTATIVA DE SAFRA RECORDE (baixista)

Os preços do milho acentuaram sua queda em Chicago, em meio a condições ambientais favoráveis ao desenvolvimento das safras no Centro-Oeste, o que corrobora as expectativas de uma safra recorde nos EUA, de mais de 400 milhões de toneladas. Para o relatório semanal de safras do USDA, os traders não esperam nenhuma mudança na classificação do milho como bom/excelente, que deve retornar a 72%.

EUA-FALTA DE ACORDOS COM PRINCIPAIS COMPRADORES (baixista)

Como nas semanas anteriores, a falta de acordos tarifários entre a Casa Branca e países-chave para a demanda de milho dos EUA mais uma vez impactou negativamente a contagem regressiva para 9 de julho, data em que expira o período de carência concedido pelo governo Trump para a entrada em vigor das novas tarifas recíprocas.

QUEDA DO PETRÓLEO (baixista)

Contrariamente às expectativas dos especuladores após o agravamento da crise da guerra no Oriente Médio, agora com os Estados Unidos desempenhando um papel de liderança, o petróleo está sendo negociado significativamente em baixa — o fechamento de Chicago caiu cerca de 6,9% — e contribuiu para a tendência de queda nos preços do milho.

BRASIL-COLHEITA DA SAFRINHA ATRASADA (altista)

Conforme divulgado pela Conab no final da tarde desta segunda-feira a colheita do milho safrinha esta atrasada em relação ao ano passado e a média histórica. Até o dia 21 o produtor brasileiro colheu 10,3% da área apta, ante 3,9% da semana passada, 28% do ano anterior e 17,5% da média histórica.

BRASIL-COLHEITA DA SAFRINHA ATRASADA II (altista)

A consultoria AgRural informou que, até quinta-feira, a colheita de safrinha no Centro-Sul do Brasil avançou para 13% da área plantada, ante 5,2% na semana anterior e 34% no mesmo período do ano passado. “Entre os estados, Mato Grosso lidera o ritmo de colheita. Mesmo assim, o nível de umidade dos grãos que saem dos campos permanece elevado. No Paraná e no Mato Grosso do Sul, onde o plantio começou mais cedo e a colheita já deveria estar mais avançada, as chuvas acima da média continuam limitando o avanço das máquinas. De qualquer forma, ainda não há reclamações quanto à qualidade dos grãos. Além disso, os relatórios de produtividade permanecem positivos e reforçam as expectativas de uma safra recorde”, afirmou a AgRural.

EUA-EXPORTAÇÕES DENTRO DO ESPERADO (altista)

O relatório semanal sobre a inspeção dos embarques dos EUA foi neutro para o mercado. O USDA informou hoje que os embarques de milho totalizaram 1.476.638 toneladas, abaixo das 1.695.505 toneladas informadas no relatório anterior, mas dentro da faixa estimada pelos produtores do setor privado, entre 1,2 e 1,6 milhão de toneladas.

EUA-ESTÁGIO DAS LAVOURAS DE MILHO

O USDA informou, no final da tarde dessa segunda-feira, o estágio fenológico das lavouras de milho nos Estados Unidos. As plantas emergindo estão em 97%, ante 94% da semana anterior, 96% do ano passado e 98% da média histórica. As plantas desenvolvendo espigas estão em 4%, assim como no ano anterior e acima dos 3% da média histórica.

EUA-CONDIÇÕES DAS LAVOURAS DE MILHO

O USDA informou uma piora qualidade das lavouras americanas. 70% das lavouras estão em condições boas/excelentes, ante 72% da semana anterior e 69% do ano passado. 24%

em condições regulares, ante 23% da semana passada e 24% do ano anterior. 6% em pobres/muito pobres, ante 5% da semana anterior e 7% do ano passado.

Fonte: T&F Agroeconômica

{kind=link}