Autor: Prof. Dr. Argemiro Luís Brum

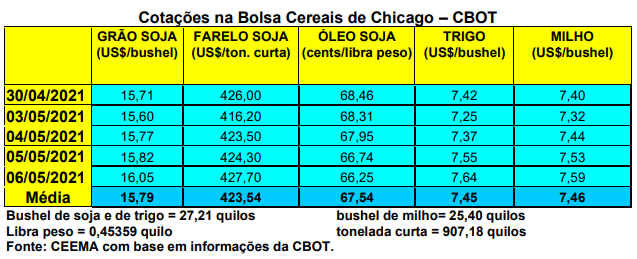

As cotações do milho em Chicago também subiram nesta semana. O primeiro mês cotado fechou a quinta-feira (06) em US$ 7,59/bushel, contra US$ 7,02 uma semana antes, consolidando a posição acima dos US$ 7,00. O milho foi o produto que mais aumentou na comparação da média de abril com a de março. O mesmo ganhou 11,6% no mês, fechando abril em US$ 6,16/bushel, contra US$ 5,52 em março. Para comparação, a média de abril do ano passado havia sido de US$ 3,20. Ou seja, o bushel de milho aumentou em 92,5% em um ano. Em relação ao preço atual o aumento anual já é superior a 137%.

E isso ocorre mesmo com o ótimo avanço no plantio da nova safra estadunidense. O mesmo chegou, no dia 02/05, a 46% da área esperada, contra a média histórica de 36% para esta época. Além disso, 8% das lavouras já germinaram nos EUA.

Quanto as exportações, os embarques estadunidenses, na semana anterior, registraram um volume de 2,14 milhões de toneladas, ficando no limite superior do esperado pelo mercado. Em todo o ano comercial os EUA embarcaram 43,4 milhões de toneladas de milho, ou seja, 64% acima do exportado no mesmo período do ano anterior.

Assim como no caso da soja, o mercado do milho espera agora o relatório de oferta e demanda do USDA, previsto para o dia 12/05.

Já aqui no Brasil, o preço do cereal continuou em alta, com a média gaúcha fechando a semana em R$ 90,17/saco, enquanto nas demais praças nacionais o saco do cereal oscilou entre R$ 78,00 em Campo Novo do Parecis (MT), até R$ 100,00 em Itapetininga (SP), sendo que o CIF Campinas ficou em R$ 102,00.

Por sua vez, na B3 o contrato maio fechou a semana em R$ 101,50/saco, julho ficou em R$ 103,18, setembro em R$ 101,55 e novembro em R$ 102,25/saco.

Os produtores rurais que ainda possuem milho, diante dos baixos estoques, do avanço das exportações e dos problemas climáticos que vêm quebrando a safrinha, adotam a estratégia de segurar o produto, enquanto parte dos consumidores precisam recompor estoques. Assim, os preços reais do cereal batem recordes históricos no país.

Neste contexto, muitos analistas começam a caminhar na direção de nossa tendência, ou seja, corrigindo ainda mais para baixo a produção final do cereal no país. Neste momento, Safras & Mercado calcula uma safra total ao redor de 104 milhões de toneladas, contra 106,8 milhões no ano anterior. Inicialmente se calculava uma safra final acima de 112 milhões de toneladas. Hoje, não será surpresa se a mesma ficar ao redor de 100 milhões, como frisamos no comentário passado. A safrinha está sendo calculada, agora, em apenas 70,8 milhões de toneladas, contra 80,7 milhões ainda em março passado e 73,5 milhões colhidas no ano passado. Já a StoneX fala em safrinha de 72,7 milhões de toneladas neste momento.

As perdas são importantes na safrinha do Paraná, São Paulo, Mato Grosso do Sul, Goiás e Mato Grosso, sendo que as mesmas ainda continuam. Assim, a produtividade final média da safra total brasileira deverá ficar em 4.933 quilos/hectare, contra 5.436 quilos projetados em março e os 5.468 quilos/hectare registrados na safra passada.

Levando-se me conta a área semeada, as perdas são ainda maiores já que a área total cultivada com milho no Brasil aumentou em 8%, atingindo a 21,1 milhões de hectares.

Neste quadro, as exportações brasileiras poderão recuar para 29 milhões de toneladas, contra a projeção de 35 milhões em março.

Especificamente no Mato Grosso, a produtividade média esperada para a safrinha foi reduzida para 101,42 sacos/hectare. Com isso, a produção final mato-grossense ficaria em 34,6 milhões de toneladas, com um recuo de 2,4% sobre o ano anterior. (cf. Imea)

No Paraná, o plantio da safrinha estando concluído, tem-se que 32% da mesma está em floração e 3% em maturação. Já o índice de lavouras em condições boas caiu para apenas 28% do total, enquanto 18% estão com índice ruim. A falta de chuvas está prejudicando bastante o desenvolvimento da safrinha, sendo que regiões como a de Marechal Cândido Rondon não recebem chuvas boas desde 16 de março. Nesta região, os 20% das lavouras semeadas ainda em fevereiro já têm quebra de 40%, enquanto os demais 80%, semeados em março, já perderam cerca de 30% de seu potencial produtivo. Como já comentado no boletim anterior, o Paraná está com o menor índice de umidade do solo dos últimos 30 anos, com as plantas da safrinha apresentando o mais baixo índice de vigor das últimas cinco safras. (Cf. Deral)

Já em Goiás, segundo o Ifag, o mercado do milho se mantém firme, diante de uma situação crítica da safrinha, devido ao baixo volume de chuvas. No Mato Grosso do Sul também o quadro climático compromete a safrinha e mantém os preços do cereal em alta, mesmo com um aumento de 5,7% na área semeada. Naquele Estado, neste momento, apenas 13% das lavouras da safrinha estão sendo consideradas boas, 83% estariam regulares e 4% ruins. (cf. Famasul)

Pelo lado da exportação, a Secex apontou que nos 20 dias úteis de abril o país exportou 130.876 toneladas de milho, ficando em 44% do total exportado em março. A média diária de embarques ficou 48,8% abaixo do registrado em março, porém, 1.854% superior à média de embarques de abril de 2020. O preço da tonelada exportada ficou na média de US$ 243,30 em abril.

Importante se faz dizer que as exportações de milho pelo Brasil, na projeção dos cinco primeiros meses do ano, deverão ficar 104.670 toneladas acima do registrado no mesmo período de 2020. Aliás, apesar da seca, a Anec continua projetando uma exportação em torno de 32 milhões de toneladas no ano. Se isso vier a ocorrer, e a safrinha consolidar as perdas projetadas, o Brasil terá aperto importante nos estoques de passagem para o próximo ano. A questão em jogo é verificar a que nível de câmbio as exportações ainda se manterão competitivas em relação ao mercado interno, fato que já estaria favorecendo as vendas internas após as últimas valorizações do Real.

Dito isso, a realidade de preços extremamente altos para o milho traz preocupações semelhantes ao que se viu na soja. Ou seja, o receio de os produtores não entregarem o produto negociado antecipadamente com as empresas, visando conquistar preços melhores do que os contratados anteriormente.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}