Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

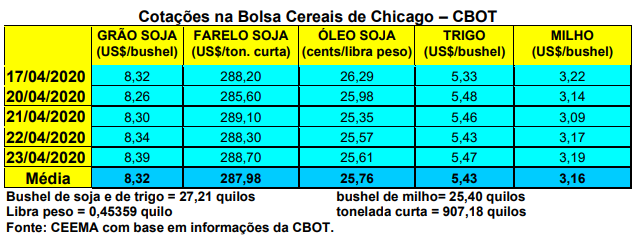

As cotações do milho, após atingirem patamares tão baixos que não eram vistos há muitos anos (US$ 3,09/bushel no dia 21/04), se recuperaram um pouco no final da corrente semana em Chicago, fechando a quinta-feira (23) em US$ 3,19/bushel para o primeiro mês cotado, ou seja, no mesmo nível de uma semana antes.

Em Chicago o mercado segue baixista, com poucas condições de recuperação de preços no curto prazo. Mesmo com o milho estadunidense valendo US$146,00/tonelada FOB, se constituindo no mais barato dentre os principais exportadores, as vendas externas não deslancham. A pandemia da Covid-19 é um dos motivos. Assim, na semana anterior os EUA exportaram apenas 906.000 toneladas. Além disso, a demanda interna, com o fechamento de frigoríficos devido ao coronavírus, se mantém retraída. Soma-se a isso a forte queda no preço do petróleo durante a semana, e a nova valorização do dólar no mercado externo, e o quadro baixista ficou completo.

Em Chicago o mercado segue baixista, com poucas condições de recuperação de preços no curto prazo. Mesmo com o milho estadunidense valendo US$146,00/tonelada FOB, se constituindo no mais barato dentre os principais exportadores, as vendas externas não deslancham. A pandemia da Covid-19 é um dos motivos. Assim, na semana anterior os EUA exportaram apenas 906.000 toneladas. Além disso, a demanda interna, com o fechamento de frigoríficos devido ao coronavírus, se mantém retraída. Soma-se a isso a forte queda no preço do petróleo durante a semana, e a nova valorização do dólar no mercado externo, e o quadro baixista ficou completo.

Com isso, a pouca recuperação que houve se deu em função de ajustes técnicos normais nestas condições de mercado. Mais adiante, caso se confirme uma redução na área semeada com milho nos EUA (por enquanto não é o caso), talvez as cotações melhorem. Caso contrário, apenas o clima no Meio-Oeste estadunidense e a cadência de saída da crise provocada pela pandemia do coronavírus é que poderão provocar uma mudança no viés baixista atual.

Além disso, há pressão da colheita na Argentina, onde os preços do cereal recuaram bastante durante a semana e, logo mais, da safrinha brasileira. E, por enquanto, o clima nas regiões de produção está normal, permitindo esperar um plantio de milho dentro da janela ideal. Neste sentido, o plantio da nova safra estadunidense, até o dia 19/04, hoje centrado no Texas, chegou a 7% da área esperada, contra 9% na média histórica para esta data.

Nem mesmo a melhoria das cotações do trigo, motivada pelo bloqueio russo de suas vendas do cereal, provocou grandes alterações positivas no preço do milho em Chicago.

A tonelada FOB na Argentina fechou a semana na média de US$ 147,00 e no Paraguai em US$ 112,50.

No mercado interno brasileiro, os preços continuaram com viés de baixa. O balcão gaúcho fechou a semana na média de R$ 45,26/saco, enquanto os lotes ficaram entre R$ 47,00 e R$ 48,00. Nas demais praças, os lotes giraram entre R$ 37,00 em Sinop (MT) e R$ 47,00 em Itanhandu (MG), passando por R$ 45,00/saco na Mogiana paulista e R$ 47,00 em Concórdia (SC).

O confronto entre as cotações da BM&F e o preço no mercado físico paulista, para o mês de maio, continua. Hoje, o contrato maio naquela Bolsa está em R$ 45,00/saco. Para que isso se mantenha viável em meados de maio, o mercado físico, no interior paulista, terá que recuar para R$ 38,00 a R$ 39,00/saco junto ao produtor; ficando entre R$ 41,00 a R$ 42,00 nas cooperativas, enquanto o valor do produto em Goiás, Minas Gerais e Mato Grosso do Sul deverá cair para R$ 35,00 a R$ 37,00/saco. Como não haverá colheita de safrinha em maio, será quase impossível isso ocorrer. (cf. Safras & Mercado)

Por outro lado, as posições de julho e setembro estão abaixo do preço praticado no porto. Em permanecendo o Real muito desvalorizado, o grande risco é o segundo semestre assistir a uma forte alta nas exportações, deixando o mercado interno com pouco abastecimento. Isso tende a coincidir com a retomada da economia, pós pandemia, podendo reverter a tendência de baixa nos preços internos do cereal e trazê-los para níveis importantes novamente.

Assim, o mercado interno, no segundo semestre, fica na dependência do volume das exportações, o qual estará bastante ligado ao comportamento do câmbio e da oferta final da safrinha. Neste momento, aliás, há preocupações climáticas no Paraná e no Mato Grosso do Sul em relação a safrinha.

Por enquanto, o mercado vem trabalhando, no Triângulo mineiro, com preços entre R$ 36,00 e R$ 37,00/saco para a safrinha, contra os atuais R$ 42,00 a R$ 43,00/saco. Em Goiás, safrinha ao redor de R$ 34,00 a R$ 35,00/saco, havendo exportadores presentes no mercado a estes níveis de preço para embarques a partir de agosto. Hoje Goiás trabalha com valores entre R$ 40,00 e R$ 44,00/saco. Enfim, em São Paulo, safrinha para julho/agosto com compradores entre R$ 34,00 e R$ 35,00/saco, contra os atuais R$ 45,00 a R$ 47,00/saco. (cf. Safras & Mercado) Ou seja, um recuo entre seis a 10 reais por saco entre os valores de hoje e os apontados para a safrinha nestas regiões.

Enfim, a colheita de milho de verão no Centro-Sul brasileiro chegou a 77% da área total em 17/04, contra 78% na média histórica. O Rio Grande do Sul chegava a 93%, contra 92% na média, enquanto o grande atraso na mesma continuava sendo encontrado em Minas Gerais, com 41% colhido, contra 51% na média nesta época, e Goiás/DF com 40% colhido, contra 79% nesta época. (cf. Safras & Mercado)

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}