FECHAMENTOS DO DIA 06/01: A cotação de março fechou em leve alta de 0,19% ou $ 1,25/bushel a $ 654,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,23% ou $ 1,50/ bushel a $ 648,25.

FECHAMENTOS DO DIA 06/01: A cotação de março fechou em leve alta de 0,19% ou $ 1,25/bushel a $ 654,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,23% ou $ 1,50/ bushel a $ 648,25.

CAUSAS DA ALTA: Os futuros do milho fecharam perto da estabilidade, com altas e baixas, por exportações fracas dos EUA, recuo do dólar e foi limitada pela seca na Argentina.

FATORES QUE INFLUENCIARAM A CBOT:

a) USDA reportou aumento de 12,6 mb (320,04 mil tons) nas vendas de exportação de milho para 22/23;

b) Exportadores privados relataram vendas de 112.000 toneladas de milho para entrega ao México (89.600 toneladas em 23/22 e 22.400 toneladas em 23/24);

c) A Bolsa de Cereais de Buenos Aires classificou 13% da safra de milho da Argentina como boa a excelente;

d) Preço do milho chinês em março registrou o 9º ganho consecutivo e está em torno do equivalente a US$ 10,66 por bushel

e) O USDA pode mostrar uma estimativa de demanda reduzida de milho no relatório da próxima semana.

FUNDOS CONTINUAM APOSTANDO NA ALTA DO MILHO: Os dados semanais da CFTC mostraram que os Fundos abriram 29 mil novos contratos líquidos de compra, além de 7,9 mil contratos de venda fechados durante a semana encerrada em 03/01. Isso elevou a posição líquida comprada em 37k contratos para o nível mais alto em 9 semanas, de 196.457 contratos líquidos longos. Os comerciais adicionaram 23,7 mil novos hedges de venda para um contrato líquido de venda líquida com 31 mil mais contratos a mais em 1/03.

NOTÍCIAS IMPORTANTES DO DIA

EUA-NOVA VENDA: O USDA anunciou uma venda privada de exportação para o México esta manhã, com 89,6 mil toneladas de safra antiga e 22,4 mil toneladas de safra nova vendidas.

EUA-VENDAS SEMANAIS: As vendas semanais de exportação foram de 319.242 MT durante a semana que terminou em 29/12. Isso aumentou 24% em relação à mesma semana do ano passado, mas foi uma baixa de 8 semanas e abaixo das estimativas anteriores ao relatório. Os compromissos de milho estão em 21,74 MMT em 29/12 – um atraso de 47% em relação ao ritmo do ano passado.

EUA-VENDAS DE NOVEMBRO: Os dados do censo confirmaram que 2.427 MMT, ou 95,55 mbu, de milho foram exportados durante o mês de novembro. Isso representou um aumento de 17% em relação a outubro, mas apenas cerca de metade do mesmo mês do ano passado. As remessas de MYTD para o primeiro trimestre atingiram 280,9 mbu – 13,5% da previsão do USDA para o ano inteiro. O censo também teve 728k MT de exportações de DDGS e 81.441m de galões de etanol durante novembro.

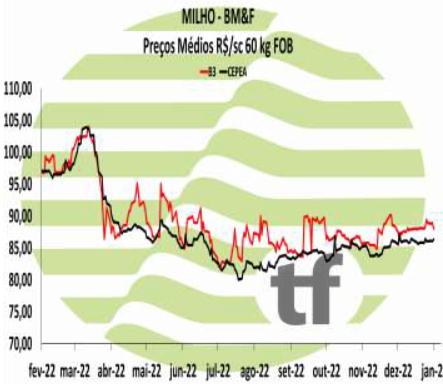

B3-MERCADO FUTURO DE MILHO NO BRASIL

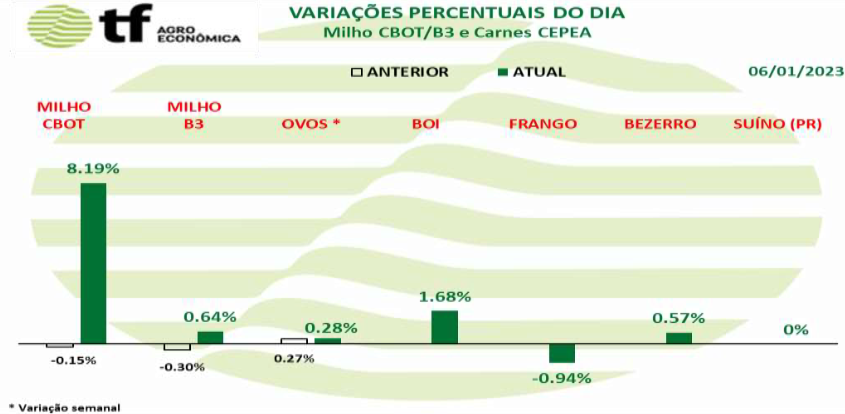

Milho fechou a semana em alta de 0,64% por tomada de lucros, depois de quatro quedas consecutivas

CAUSAS DA OSCILAÇÃO: Novamente os pilares da exportação se anularam: a cotação do milho em Chicago subiu 0,19%, mas o dólar recuou 2,17%, não permitindo às Tradings melhorar os preços apresentados aos agricultores e reduzindo o farm selling do dia. Em Goiás, por exemplo, um estado tradicionalmente exportador de milho, só foram negociadas 5.200 toneladas da safra de 2022 durante toda esta semana. Na B3, todas as cotações semanais fecharam em queda, o que significa que o mercado não recuperou os preços de uma semana atrás.

CAUSAS DA OSCILAÇÃO: Novamente os pilares da exportação se anularam: a cotação do milho em Chicago subiu 0,19%, mas o dólar recuou 2,17%, não permitindo às Tradings melhorar os preços apresentados aos agricultores e reduzindo o farm selling do dia. Em Goiás, por exemplo, um estado tradicionalmente exportador de milho, só foram negociadas 5.200 toneladas da safra de 2022 durante toda esta semana. Na B3, todas as cotações semanais fecharam em queda, o que significa que o mercado não recuperou os preços de uma semana atrás.

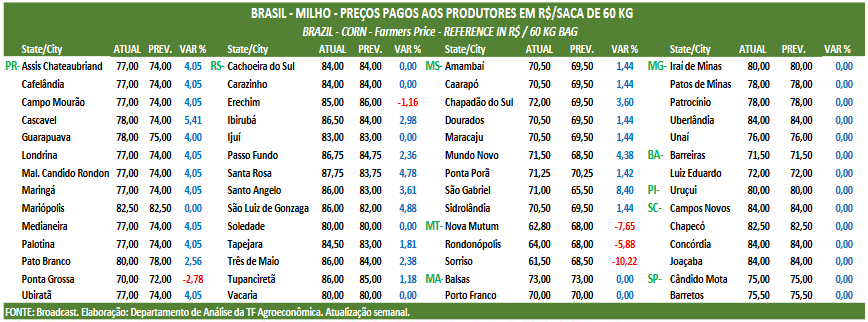

OS FECHAMENTOS DO DIA 06/01: As cotações futuras fecharam mistas no dia e no comparativo semanal: o vencimento janeiro/23 fechou a R$ 88,11, alta de R$ 0,56 no dia e queda de R$ 1,72 na semana (últimos 5 pregões); março/23 fechou a R$ 91,58, queda de R$ 0,17 no dia e de R$ 2,49 na semana e maio/23 fechou a R$ 90,69, alta de R$ 0,14 no dia e queda de R$ 2,36 na semana. Veja os demais resultados, na tabela de fechamento abaixo.

Fonte: T&F Agroeconômica

{kind=link}