FECHAMENTOS DO DIA 04/12: A cotação de março24, referência para a nossa safra de verão, fechou em alta de 0,15 % ou $ 0,75 cents/bushel a $ 485,50. A cotação para maio24, fechou em alta de 0,05 % ou $ 0,25 cents/bushel a $ 497,00.

FECHAMENTOS DO DIA 04/12: A cotação de março24, referência para a nossa safra de verão, fechou em alta de 0,15 % ou $ 0,75 cents/bushel a $ 485,50. A cotação para maio24, fechou em alta de 0,05 % ou $ 0,25 cents/bushel a $ 497,00.

CAUSAS DO MIX: O milho negociado em Chicago fechou de forma mista nesta segunda-feira. Mesmo com notícias positivas o milho não conseguiu consolidar uma quarta alta seguida. Os contratos próximos de março e maio 24 fecharam em uma leve alta, mas os demais fecharam em baixa. Do lado positivo os bons dados de inspeção de embarques e vendas avulsas para o México deram suporte. No entanto, a grande disponibilidade do grão ainda limita a possibilidade de uma alta contundente.

NOTÍCIAS IMPORTANTES

CONAB-PLANTIO DE MILHO: O plantio de milho verão do ciclo 2023/24 alcançava 60% da área estimada para o Brasil até o sábado, segundo a Conab, 11,2 pontos porcentuais atrás do reportado no mesmo período do ano anterior. Os trabalhos avançaram 5 pontos porcentuais ante a última semana. A implantação das lavouras acelerou na Região Sul, alcançando 99% da área no Paraná e em Santa Catarina e 81% no Rio Grande do Sul.

IMEA REDUZ PROJEÇÃO DE SAFRA 2023/24: O Instituto Mato-Grossense de Economia Agropecuária (Imea) reduziu sua estimativa para a safra 2023/24 de milho de inverno em Mato Grosso, para 43,75 milhões de toneladas, recuo de 2,5% em relação à estimativa de novembro e de 16,67% em relação ao ciclo 2022/23. Em relatório mensal divulgado há pouco, a área plantada também sofreu recuo nas duas bases comparativas. Em relação à projeção de novembro, houve queda de 2,5% e, quanto à safra passada, o recuo foi de 6,27%. Segundo o Imea, a queda da área plantada ocorreu pela “desmotivação dos produtores em relação ao cultivo do cereal para a temporada”. O instituto explica, ainda, que, com o atraso na semeadura da soja 2023/24, a janela considerada ideal para o milho safrinha ficou mais apertada. “Além disso, a desvalorização no preço do milho não cobre o Custo Operacional Efetivo (COE), o que preocupa ainda mais os produtores em relação à rentabilidade negativa.” Em relação ao rendimento projetado, o Imea manteve a expectativa de novembro, “uma vez que ainda existem fatores que podem influenciar no rendimento final da cultura”. As regiões que tiveram maior diminuição de área em relação à temporada anterior foram a nordeste, com 8,77%; a norte, com 7,96%, e a oeste, com 6,72%. Nessas regiões, os produtores migraram para culturas como algodão, sorgo, gergelim e até cultivos de cobertura.

ATRASO NO PLANTIO DE VERÃO FARÁ BRASIL PLANTAR 400 MIL HECTARES A MENOS COM MILHO NA SAFRINHA: A consultoria Céleres considera que o clima atípico para o plantio da safra-verão não deve afetar significativamente os resultados de produção, mas, ao provocar um atraso na semeadura do milho safrinha, deve levar a uma segunda safra menor. A consultoria estimou que quase 400 mil hectares deixarão de ser semeados com milho segunda safra. “Tendo em vista que a soma das regiões prejudicadas representa cerca de 17% da produção de soja e 13% da produção de milho nacional, é bem provável que a média de produtividade no Brasil (na safra verão) não seja prejudicada de forma significativa por esse fator específico. Entretanto, é possível que essas regiões sofram com uma queda de produtividade”, disse em relatório divulgado hoje. Sobre a segunda safra, disse que, ainda que o padrão climático melhore nas próximas semanas, o ritmo de colheita de soja e plantio da próxima safra de milho inverno “devem atrasar e se aproximarem de períodos não ideais para a cultura”. “Diante desse cenário, a produtividade da safra inverno tende a contar com maiores riscos e já incluir um certo prêmio climático sobre as cotações de milho em 2024. Com margens operacionais baixas para o milho inverno e janela operacional estreita, a Céleres mantém a visão de queda de área plantada na cultura de inverno para a temporada 2023/24 em quase 400 mil hectares.”

POSIÇÃO DOS FUNDOS: De acordo com a CFTC, os Fundos de Investimento de milho estavam adicionando posições vendidas durante a semana que terminou em 28/11, com uma posição vendida líquida mais forte de 20.976 contratos de 206.478 contratos – sua posição vendida líquida mais forte desde junho de 2020. Os hedgers comerciais de milho estavam perdendo posições com 162 mil a menos em play e uma oscilação de 24.241 contratos para virar o grupo para 177 contratos líquidos comprados – o primeiro líquido comprado também desde junho de 2020.

EUA-CONSOMEM MAIS MILHO PARA ETANOL: A NASS informou que 461,5 mbu (11,72 MT) de milho foram consumidos para etanol durante o mês de outubro, o maior volume para o mês desde outubro de 2017. Isso elevou o total da temporada para 892 mbu (22,66 MT), em comparação com 832 mbu no ano passado (21,13 MT).

B3-MERCADO FUTURO DE MILHO NO BRASIL B3

Preços fecham mistos, após operarem praticamente todo o pregão em baixa.

CAUSAS DO MIX: Os principais contratos de milho fecharam em preços mistos nesta segunda-feira, tendo leves altas e pontuais baixas. As cotações internacionais seguiram o mesmo padrão, e apesar de fecharem o mercado e +1,10 pontos positivos, testaram a todo momento uma mínima diária. O movimento teve fundamentos em uma possível melhora no clima do Brasil, onde a maioria dos modelos mostram chuvas para os próximos dias, principalmente no centro-oeste. Da mesma forma, impactaram os preços de fretes marítimos, em especial em direção aos golfos, que vêm subindo acentuadamente com os conflitos no oriente médio.

CAUSAS DO MIX: Os principais contratos de milho fecharam em preços mistos nesta segunda-feira, tendo leves altas e pontuais baixas. As cotações internacionais seguiram o mesmo padrão, e apesar de fecharem o mercado e +1,10 pontos positivos, testaram a todo momento uma mínima diária. O movimento teve fundamentos em uma possível melhora no clima do Brasil, onde a maioria dos modelos mostram chuvas para os próximos dias, principalmente no centro-oeste. Da mesma forma, impactaram os preços de fretes marítimos, em especial em direção aos golfos, que vêm subindo acentuadamente com os conflitos no oriente médio.

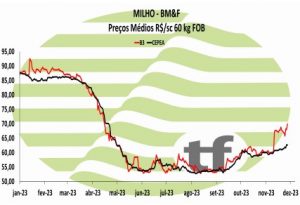

OS FECHAMENTOS DO DIA 04/12: Diante deste quadro, as cotações futuras fecharam em baixa: o vencimento de janeiro/24 foi de R$ 69,98, alta de R$ 0,08 no dia, alta de R$ 4,21 na semana; março/24 fechou a R$ 73,76 alta de R$ 0,14 no dia, alta de R$ 3,69 na semana; o vencimento maio/24 fechou a R$ 73,83, baixa de R$ -0,17 no dia e alta de R$ 2,94 na semana.

Fonte: T&F Agroeconômica

{kind=link}