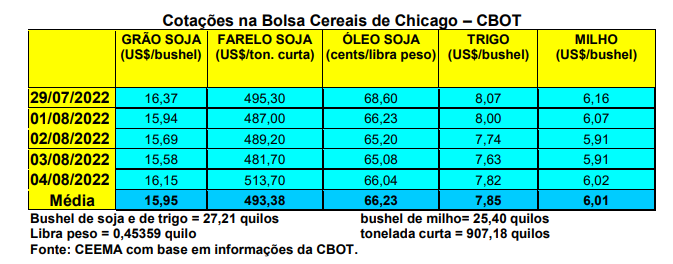

O primeiro mês cotado, em Chicago, fechou a quinta-feira (04) em US$ 6,02/bushel, contra US$ 6,16 uma semana antes. Já a média de julho despencou 12,5% sobre a de junho, ficando em US$ 6,63/bushel. Um ano antes, esta média foi de US$ 6,05.

As preocupações climáticas nas lavouras dos EUA, algo de praxe nesta época do ano, continuam. Mesmo assim, segundo o USDA, em 31/07 havia 61% das lavouras de milho locais entre boas a excelentes condições, se igualando ao existente no mesmo período do ano anterior. Outras 25% estavam regulares e 14% entre ruins a muito ruins. Naquela data, 80% das lavouras estavam em fase de embonecamento.

Por sua vez, em termos de exportação, os EUA embarcaram, na semana encerrada em 28/07 um total de 856.938 toneladas do cereal, volume dentro do esperado pelo mercado. Com isso, o total embarcado no atual ano comercial soma 51,9 milhões de toneladas, o que significa 18% menos do que o embarcado em igual período do ano anterior.

Já na Europa, a Comissão da União Europeia apontou que a região da União deverá ter uma colheita de milho 8% menor do que o realizado no ano anterior. Isso significa menos 5,9 milhões de toneladas, com o total a ser produzido chegando a 65,8 milhões de toneladas, contra os 71,7 milhões previstos no final de junho e os 72,7 milhões colhidos no ano passado. O recuo se deve ao forte calor e falta de chuvas neste ano.

Nestas condições, a União Europeia deverá elevar para 16,5 milhões de toneladas, em 2022/23, suas importações de milho. Enquanto isso, na Argentina, 90% das lavouras de milho locais estavam colhidas neste início de agosto, contra 95% no ano anterior. Segundo o Ministério da Agricultura local o vizinho país colherá 58 milhões de toneladas do cereal, lembrando que a Bolsa de Cereais de Buenos Aires indica um volume bem menor.

E no Brasil, os preços do milho melhoraram um pouco neste início de agosto. A média gaúcha, no balcão, chegou a R$ 81,65/saco, enquanto nas demais praças nacionais os preços oscilaram entre R$ 62,00 e R$ 83,00/saco. Já na B3, o fechamento da quinta-feira (04) ficou em R$ 87,35/saco para setembro; R$ 89,35 para novembro; R$ 92,40 para janeiro; e R$ 93,40/saco para março. O principal motivo desta recuperação nos preços está ligado a uma maior demanda pelo milho brasileiro no exterior, além dos baixos estoques internos do produto.

Em contrapartida, a colheita da safrinha 2022, no Centro-Sul brasileiro, chegava a 72,7% da área total no dia 28/07, contra 49,2% um ano atrás. No Mato Grosso faltavam apenas 2% a serem colhidos. A estimativa para a produção final da safrinha brasileira deste ano é de 87,3 milhões de toneladas, contra 60,7 milhões no ano passado segundo a AgRural.

Para 2022/23, espera-se uma primeira safra (a de verão) em 30,3 milhões de toneladas, mesmo havendo uma pequena redução na área semeada. Se este volume se confirmar, será 14,8% superior ao colhido no ano anterior. (cf. Stone X) Aliás, esta consultoria é mais otimista em relação a produção da atual safrinha de milho, estimando que a mesma possa chegar a 93 milhões de toneladas.

Em tal contexto, mesmo com o aumento do consumo total, os estoques finais do ano chegariam a 14,2 milhões de toneladas, permitindo uma pressão baixista sobre os preços. Como a chamada terceira safra está estimada em 2,2 milhões de toneladas no país, o volume total a ser produzido com milho no Brasil chegaria a 121,6 milhões de toneladas em 2021/22. (cf. Stone X)

Especificamente no Mato Grosso, onde a colheita está praticamente finalizada, a produtividade média da safrinha ficaria em 102,1 sacos/hectare, com uma produção final de 39,2 milhões de toneladas. Este volume representa 20,2% acima do que foi colhido na frustrada safra anterior. (cf. Imea)

Por outro lado, no Paraná, a colheita da safrinha atingia a 57% da área no início de agosto. (cf. Deral) Já no Mato Grosso do Sul, 26,2% das lavouras estavam colhidas na mesma época, com a produção final estimada em 9,34 milhões de toneladas. Com isso, a produtividade média final será de 78,1 sacos por hectare. O preço médio, naquele Estado, na última semana, recuou para R$ 65,71/saco. Assim, julho fechou com a média de R$ 66,37/saco, contra R$ 88,13 em julho de 2021, o que representa um recuo de quase 25% nos valores do corrente ano. Cerca de 29% da safra atual os produtores sul-matogrossenses já haviam comercializado até o início de agosto.

Enquanto isso, em São Paulo a projeção de colheita é de 4,8 milhões de toneladas em 2022, o que representa 30,1% acima do colhido no ano anterior. Assim, somando as duas safras de milho e mais os estoques existentes, a disponibilidade de milho em São Paulo estaria na ordem de 5,3 milhões de toneladas, representando um aumento de 24,9% sobre o existente no ano anterior.

Isso permite estimar que as importações de milho, por parte de São Paulo, provenientes de outros Estados, tende a recuar 21,2% neste ano, lembrando que a demanda paulista de milho alcança 8,4 milhões de toneladas anuais. Enfim, o governo de São Paulo, juntamente com a Abramilho e outras empresas ligadas ao setor, estão lançando o Programa Milho SP que busca, até 2030, elevar a produção do Estado para 11 milhões de toneladas.

Por sua vez, no Mato Grosso do Sul, 97,8% da safra de milho 2021 já teria sido comercializada, com um preço médio de R$ 69,32/saco. Enquanto isso, para a safra 2022 o produto já comercializado, até julho do corrente ano, apresenta um preço médio de R$ 69,32/saco e um recuo de 30 pontos percentuais no volume, em relação ao ano anterior.

No total do ano de 2022, o preço médio é de R$ 77,22/saco. (cf. Aprosoja/MS) Enfim, em termos de mercado externo, em todo o mês de julho o Brasil acabou exportando 4,1 milhões de toneladas de milho, volume este que ficou abaixo do esperado inicialmente. Mesmo assim, ficou 107,1% acima do que foi exportado em julho de 2021. (cf. Secex)

Entretanto, a Anec estima que as exportações tenham chegado a 6,09 milhões de toneladas, projetando que no total do ano o Brasil exporte 43 milhões de toneladas (outros analistas esperam vendas externas totais entre 35 e 41 milhões de toneladas). Por outro lado, o Brasil importou 290.507 toneladas de milho, em julho, sendo o volume 101,3% superior ao importado em julho de 2021. (cf. Secex)

Quer saber mais sobre a Ceema/Unijui. Clique na imagem e confira.

Fonte: Informativo CEEMA UNIJUI, do prof. Dr. Argemiro Luís Brum (1)

1 – Professor Titular do PPGDR da UNIJUI, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUI).

{kind=link}