Não é apenas no Brasil que os preços do trigo estão subindo, nem é apenas no Brasil que os agricultores estão retendo trigo: os triticultores argentinos estão fazendo isto, os russos e os americanos, também. Justamente porque os preços do trigo estão subindo em todo o mundo os agricultores relutam em vender. Então, temos fatores de alta e de baixa tanto no mercado interno como no mercado internacional.

MERCADO INTERNACIONAL

Trigo em Chicago fecha a primeira quinzena de outubro com alta de 7% para a posição de dezembro, tendo subido 14,9% nos últimos trinta dias. Kansas fechou, para o mesmo período, com alta 9,6% para dezembro. Nos últimos trinta dias subiu 19,2%.

Fatores de alta

- Seca nos EUA, Rússia, Ucrânia e Argentina

- Preços sustentados no Mar Negro

Fatores de baixa

- Vendas técnicas

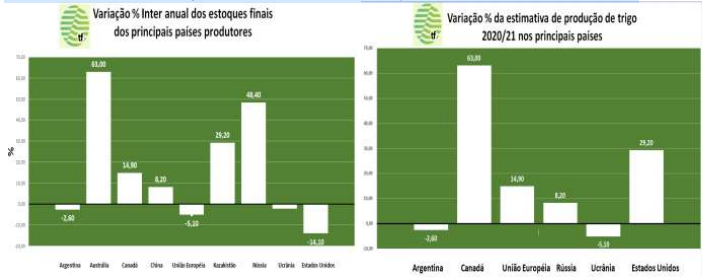

Na semana passada, o Departamento de Agricultura dos EUA (USDA) divulgou seu Relatório Mensal de Oferta e Demanda Global (WASDE). A estimativa de produção global de trigo para a safra 2020/21 aumentou em 2,6 MT, já que, apesar do corte na produção total projetada para Argentina, Canadá, Ucrânia e Estados Unidos, foi mais do que compensada pelo aumento das previsões para a colheita na Rússia (5 MT a mais do que no cálculo anterior) e na União Europeia.

A região do Mar Negro foi afetada pela seca extensiva, afetando particularmente a Ucrânia, onde os rendimentos foram reduzidos para 3,75 tn/Ha, em comparação com 4,16 tn/Ha observados na safra anterior.

Para o trigo russo, a seca e sua consequente redução nos rendimentos que afetaram a região sul, de onde vem 43% de sua produção, foi mais do que compensada pela produção abundante nas regiões central e Volga, que juntas representam 40% no total. As chuvas na região fronteiriça ao Cazaquistão melhoraram as perspectivas para o cultivo de trigo da primavera russa, juntamente com a crescente introdução de tecnologias como fertilizantes e máquinas avançadas, que estimularam a produção no Cazaquistão.

Além disso, as projeções para as exportações russas de cereais para a safra 2020/21 estão na ordem da 39MT, superada apenas pela safra 2017/18. Isso amplia sua vantagem como o principal exportador mundial e espera-se que responda por 20% das exportações mundiais totais durante o ano corrente.

Por sua vez, o consumo global registrou um aumento marginal no último mês, com variações mínimas em seus usos. Estima-se que a maior parte do aumento esperado na produção para a temporada atual em resulte um aumento nos estoques finais, estabelecendo um recorde geral com um total de 321,45 MT, representando um aumento de 7,3% em relação à marca do ano anterior.

No entanto, se esse indicador for analisado entre os principais produtores de trigo globalmente, há uma situação mista entre esses países. Projeta-se que os Estados Unidos reduzam os estoques finais em 14,1% em relação ao ano anterior, com menores quedas na Argentina, na UE e na Ucrânia e nos Estados Unidos.

Na direção oposta, são esperados aumentos significativos na China, Canadá, Cazaquistão, Rússia e Austrália, com os dois últimos destacando variações anuais da ordem de 48,4% e 63%, respectivamente, como mostram as tabelas abaixo:

MERCADO INTERNO

Os preços no mercado interno do Paraná estão subindo mais ou menos a cada 10 dias, como mostra o gráfico abaixo. Começaram em R$ 1.050,00 FOB no início de agosto e terminaram esta semana, a segunda de outubro, a R$ 1.300,00 FOB, 23,81% mais altos e quase tocando os preços finais da safra velha. Estes, porém, são preços do mercado de lotes, excessivamente altos para os preços atuais das farinhas.

Por isto, a disputa maior neste momento, está ocorrendo junto ao agricultor, onde o preço está entre 7,5% e 10% menor, a fim de garantir a entrega do produto nos armazéns do moinho ou da cooperativa, ficando as cerealistas em posição desprivilegiada ou tendo que recorrer a estratégias adicionais.

Fatores de alta

- Estoques finais do mercado interno excessivamente apertados, não duram mais do que março no RS e maio no PR;

- Inversão no consumo: do volume necessário para moagem no Brasil, 64,19% será de trigo importado e 35,81% de trigo nacional. Consequentemente, o preço médio será ditado pelo trigo importado, que já está a R$ 1.550,00/CIF moinhos, 19,23% a mais do que os atuais preços máximos do mercado interno;

- Agricultores capitalizados, não precisam vender, nem para fazer caixa, nem espaço, porque as safras de verão de soja e milho deverão atrasar pelo menos 30 dias;

- Altas da soja e do milho, do arroz, da carne e do óleo de soja puxam a alta do trigo e seus derivados, tanto nos mercados de lotes, quanto junto ao consumidor, que está absorvendo os aumentos nas gôndolas.

Fatores de baixa

- A lentidão com que as vendas de trigo em grão estão sendo feitas atualmente está empurrando as disponibilidades e a alta dos preços para, pelo menos, dois meses a mais do que seria o normal. Há quem fale até em queda nos preços em março, como aconteceu em 2017;

- Preços atuais do trigo já exigiriam um aumento em torno de 20-22% nos preços das farinhas, apenas para empatar com o preço atual posto moinho. Pedimos a executivo de indústria moageira para calcular a quanto deveria vender a farinha de panificação para poder pagar R$ 1.300,00/t e ele nos disse que, considerando um preço médio do farelo de trigo a R$ 850,00, a farinha de panificação deveria ser vendida a R$ 64,00/saca em São Paulo, mas hoje está sendo negociada a R$ 56,00, como mostra nossa tabela de farinhas acima.

Conclusão: a conta não fecha e o ajuste das farinhas é inevitável;

Quando, de março em diante, a matéria-prima utilizar um volume maior de trigo importado a preço de R$ 1.500/t o preço dos derivados da farinha deverão ser algo em torno de 30% a mais do que atual, para serem lucrativos e talvez seja proibitivo para os consumidores finais, que tem outras opções de alimentação, podendo simplesmente deixar de comprar ou reduzir drasticamente o seu consumo, como aconteceu em agosto de 2015.

CONCLUSÃO

- Os moinhos estão num dilema inusitado: pagam os preços atuais do trigo, que não remuneram as farinhas, mas, talvez sejam menores diante da possibilidade de alta a médio e longo prazos desta matéria-prima, contando com altas futuras as farinhas?

- Queimam gordura adquirida durante o ano (que gordura? dirão alguns) tentando sobreviver para buscar lucratividade depois, mas… a preços mais altos? Há uma máxima de que quanto maior o preço do trigo melhor para os moinhos.

- Os estoques apertados no RS deverão manter elevados os preços do trigo gaúcho e, conseqüente, o das suas farinhas, ao contrário dos anos anteriores.

Fonte: T&F Agroeconômica

{kind=link}