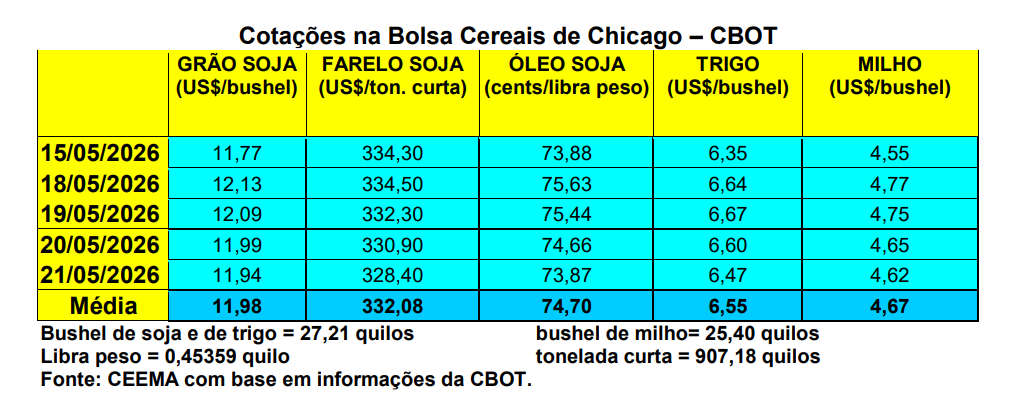

O milho, em Chicago, reagiu nesta semana, com o bushel, para o primeiro mês, atingindo a US$ 4,77 no dia 18, sendo esta a melhor cotação desde o dia 25 de abril de 2025. Na sequência da semana, a cotação cedeu e o fechamento desta quinta-feira (21) ficou em US$ 4,62/bushel, mesmo assim acima dos US$ 4,51 de uma semana antes.

Dito isso, o plantio do milho nos EUA atingiu, no dia 17/05, a 76% da área esperada, contra 70% na média. Do total semeado, 39% estava germinado, contra 37% na média. E aqui no Brasil os preços se mantiveram relativamente estáveis. No Rio Grande do Sul as principais praças continuaram praticando R$ 57,00/saco, enquanto no restante do país os valores oscilaram entre R$ 46,00 e R$ 62,00/saco. Apesar de alguma melhoria nos preços em determinadas regiões, os mesmos ainda estão distantes de compensarem os custos de produção totais na maioria das praças nacionais.

Ao mesmo tempo, em seu último relatório, a Conab indicou uma redução de um milhão de toneladas na expectativa de produção para este ano (140,2 milhões contra 141,2 milhões de toneladas no ano passado). Mesmo assim, a produção nacional será muito importante, levando os compradores a ficarem na retranca, esperando preços mais baixos assim que a safrinha entrar forte no mercado, a partir de julho. Segundo o órgão público, a área total semeada com milho, em 2025/26, atingiria a 22,6 milhões de hectares, contra 21,8 milhões no ano anterior.

A produtividade média brasileira chegaria a 6.214 quilos/hectare (103,6 sacos/ha). O maior incremento foi na safra de verão, com aumento de 14,1% sobre o ano anterior, ao atingir a 28,5 milhões de toneladas. Já a segunda safra alcançaria 108,4 milhões de toneladas, superando muitas estimativas privadas, porém, 4,2% menor do que as 113,2 milhões alcançadas no ano anterior. E a terceira safra chegaria a 3,25 milhões de toneladas, com crescimento de 8,7% sobre o colhido no ano anterior.

Enfim, é de se registrar o forte avanço da produção de milho, no país, nos últimos 50 anos. Para se ter uma ideia, na “década de 1970, o Brasil registrava produtividades médias, para o milho, na casa dos 30 sacos por hectare. Hoje, esse patamar já está em 200 sacos/ha em muitos casos. Ao longo das últimas décadas, o país saltou 500% em produção, tendo aumentado apenas 80% em área semeada. São cerca de 2 milhões de produtores no Brasil que cultivam o cereal. Já o crescimento do etanol de milho tem sido e continuará sendo fundamental para fomentar o cultivo. Para as regiões que fazem duas safras do cereal, o mesmo dilui o custo fixo da propriedade e traz mais viabilidade para o negócio.

Porém, para a nova safra 2026/27, os desafios são enormes, começando com o aumento no custo de produção, passando pelas indefinições vindas da guerra no Oriente Médio, do que virá nas eleições presidenciais brasileiras de outubro, e terminando com as fortes oscilações climáticas. Há muita dificuldade em relação ao Plano Safra que, segundo o setor. De fato, hoje menos de 20% do financiamento para o milho vem de custeio do Tesouro Nacional. Soma-se a isso o forte endividamento dos produtores em geral, sendo que um terço do mesmo é com os bancos. Estes agentes financeiros até tem dinheiro para emprestar, porém, o juro cobrado de 18%, em diversas regiões do país, é um suicídio financeiro (Cf. Abramilho e Aprosoja/MT)

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}