Comentários referentes ao período entre 20/03/2026 e 26/03/2026

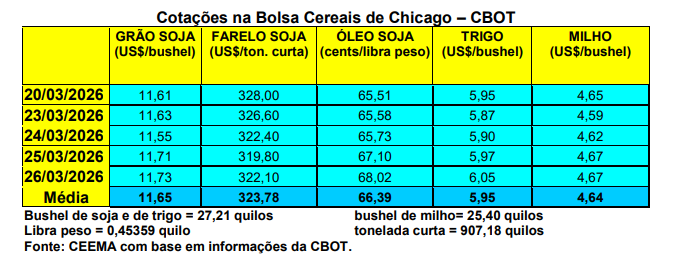

A cotação da soja, em Chicago, após atingir a US$ 12,13/bushel no dia 12/03 (para o primeiro mês cotado), a mais alta cotação desde o início de junho de 2024, recuou, chegando a US$ 11,55 nos dias 16 e 24 de março. Todavia, na sequência voltou a subir, fechando a quinta-feira (26) em US$ 11,73/bushel.

Sob pressão das idas e vindas da guerra no Oriente Médio, o mercado espera com atenção o relatório de intenção de plantio nos EUA, previsto para o próximo dia 31/03. Existe forte tendência de uma redução na área a ser semeada com soja em 2026 naquele país. Caso isso se confirme, o movimento tende a ser baixista para as cotações da oleaginosa logo

adiante, caso a guerra não traga outras novidades.

Enquanto isso, no Brasil, os preços pouco se movimentaram, com o saco de 60 quilos registrando, na semana, valores médios entre R$ 98,00 e R$ 119,00 nas diferentes praças nacionais. Um mês atrás tais preços estiveram entre R$ 99,00 e R$ 117,00. Aqui no Rio Grande do Sul, as principais praças praticaram R$ 117,00/saco. Até o dia 19/03 a colheita da soja no Brasil chegava a 68% da área semeada, contra 80% na mesma época do ano anterior.

Ao mesmo tempo, o câmbio se mantém entre R$ 5,20 e R$ 5,25 na média deste mês de março, segurando os preços. O próprio óleo de soja, que disparou em Chicago após o início do conflito no Oriente Médio, se estabilizou em valores um pouco mais baixos nos últimos dias, embora tenha fechado a quinta-feira (26) em forte alta, atingindo a 68,02 centavos de dólar por libra-peso.

Dito isso, nos EUA, na semana encerrada em 19/03, este país embarcou 1,1 milhão de toneladas de soja, acumulando, no atual ano comercial, 29,2 milhões de toneladas, ou seja, 27% a menos do que o exportado na mesma época do ano anterior.

Por sua vez, as importações chinesas de soja dos EUA caíram nos dois primeiros meses de 2026, em relação ao ano anterior, já que a maioria das remessas, após uma trégua comercial no final de outubro, ainda não chegou. O maior importador de soja do mundo comprou 1,49 milhão de toneladas de soja estadunidense em janeiro e fevereiro, consolidando um recuo de 83,7% em relação aos 9,13 milhões de toneladas do ano anterior.

O mercado espera que Trump e Xi Jinping, presidente da China, se reúnam para dar mais clareza aos negócios entre os dois países (cf. Alfândega da China). Já as importações de soja procedentes do Brasil cresceram 82,7% no bimestre, atingindo a 6,56 milhões de toneladas no bimestre. Entretanto, o mercado está preocupado com o fato de que os controles fitossanitários mais rigorosos do Brasil e o prolongado desembaraço alfandegário da China possam diminuir o ritmo das chegadas nos próximos meses.

Enfim, os chineses importaram 3,27 milhões de toneladas da Argentina no primeiro bimestre do ano, contra apenas 111.603 toneladas no mesmo período do ano anterior. Na prática, a suspensão temporária dos impostos de exportação (as retenciones) na Argentina, em setembro passado, levou a um aumento nas compras de soja pela China (cf. JCI).

E aqui no Brasil, enquanto o quadro mais lógico indica uma colheita final entre 175 e 178 milhões de toneladas, dadas as quebras climáticas no Sul do país, o Rally da Safra, promovido pela Agroconsult, aponta um volume recorde 184,7 milhões de toneladas. Este número se deve à melhoria da produtividade em grande parte do país, a qual compensaria as quebras no Rio Grande do Sul. Segundo o levantamento, a produtividade média no país ficará em 62,7 sacos/hectare, com 4,6% de aumento sobre o ano anterior.

Entre os destaques positivos da safra 2025/26 estão Mato Grosso, maior produtor brasileiro, e a Bahia. Somente o Mato Grosso, por este levantamento, produziria 51,3 milhões de toneladas. Lembrando que a Conab espera uma colheita de 177,8 milhões de toneladas. Se o analista privado estiver correto, os estoques finais, neste atual ano comercial, saltam para 14 milhões de toneladas, com potencial para pressionar ainda mais os preços para baixo.

Fonte: Ceema

{kind=link}