Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

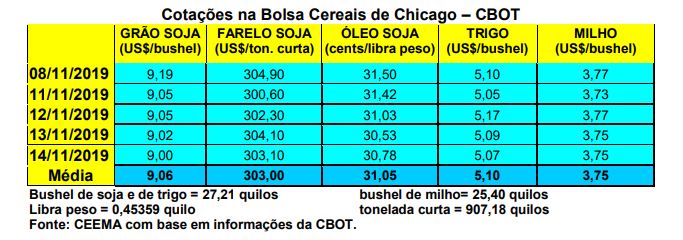

As cotações do milho em Chicago ficaram estáveis durante a semana. O fechamento desta quinta-feira (14/11) ficou em US$ 3,75/bushel, para o primeiro mês cotado, o mesmo valor de uma semana antes.

Apesar de o relatório do USDA, anunciado no dia 08/11, ter apresentado redução nas safras dos EUA e mundial de milho, as cotações não se alteraram significativamente. Efetivamente, o relatório apontou uma colheita de milho nos EUA em 347 milhões de toneladas, com redução de três milhões sobre o anunciado em outubro. Entretanto, os estoques finais praticamente não se alteraram, ficando em 48,5 milhões de toneladas.

Já em termos globais, a produção esperada para 2019/20 atinge a 1,102 bilhão de toneladas, com recuo de dois milhões sobre outubro. Neste caso, os estoques finais mundiais perderam seis milhões de toneladas, ficando agora projetados em 296 milhões de toneladas. A safra brasileira está estimada em 101 milhões e a da Argentina em 50 milhões. As exportações brasileiras foram corrigidas para cima, ficando agora em 36 milhões de toneladas.

Afora isso, as preocupações com o clima frio no Meio Oeste estadunidense alimentaram a especulação sobre perdas nas lavouras de milho locais. Entretanto, a melhoria do clima neste final de semana acabou modificando o quadro e os preços se estabilizaram. Dito isso, a colheita, até o dia 10/11, atingiu a 66% da área total, contra 85% na média histórica para a data. A mesma, portanto, continua atrasada, porém, a melhoria do clima tende a acelerar tal colheita para esta próxima semana.

Na Argentina, a tonelada Fob de milho ficou em US$ 165,00, enquanto no Paraguai a mesma permaneceu em US$ 122,50. E no Brasil, os preços do milho estabilizaram. O balcão gaúcho fechou a semana na média de R$ 34,60/saco, enquanto os lotes giraram entre R$ 42,00 e R$ 43,50/saco.

Nas demais praças nacionais, os lotes oscilaram entre R$ 30,50/saco em Campo Novo do Parecis e Sapezal (MT) e R$ 46,00/saco em Itanhandu (MG), passando por R$ 45,00 em Alfenas (MG) e R$ 42,00/saco no centro e oeste de Santa Catarina. As chuvas retornaram na maioria das regiões do Centro-Sul brasileiro, facilitando o plantio da safra de verão, atrasado pela seca que atingia boa parte da região. Mas a dúvida é se as mesmas serão suficientes para recuperar as lavouras e em quanto o plantio em atraso poderá prejudicar a produtividade final das lavouras.

Assim, continuam as preocupações para com a oferta de milho para os primeiros meses de 2020. Especialmente porque as exportações continuam firmes, sobretudo agora que o Real voltou a atingir recordes de desvalorização na semana. Por outro lado, as fortes altas de preços no Mato Grosso não permite valores mais baixos em São Paulo, por exemplo. Neste contexto, os produtores locais da safrinha voltaram a frear suas vendas.

Desta forma, a oferta de milho é baixa em São Paulo, fato que levou o preço no interior a valores entre R$ 40,00 e R$ 41,50/saco, enquanto o CIF Campinas bateu em R$ 45,00/saco.

Quanto as exportações, os registros de embarque em navios apontam mais de 4 milhões de toneladas a serem exportadas em novembro pelo Brasil. Neste ritmo, o país poderá atingir até 40 milhões de toneladas exportadas no final do ano comercial em 31 de janeiro próximo.

Nos primeiros seis dias úteis de novembro o país exportou 1,26 milhão de toneladas a um preço médio de US$ 177,10/tonelada. Ao câmbio deste final de semana, isso equivale a cerca de R$ 44,42/saco.

Neste contexto, o mercado voltou a se concentrar na decisão de venda do produtor da safrinha, sem esquecer que os problemas climáticos do segundo semestre devem comprometer a oferta da safra de verão no início do próximo ano. Esta realidade do

mercado interno volta a gerar descolamento entre os preços locais e os valores de exportação, favorecendo a comercialização do milho no mercado interno. Mesmo assim, as exportações, como vimos, continuam firmes.

Enfim, o plantio da safra de verão no Centro-Sul brasileiro, até o dia 08/11, atingia a 76% da área, contra 79% na mesma época do ano anterior. Há atrasos consideráveis no Mato Grosso do Sul e São Paulo, e um pouco menos em Minas Gerais, Mato Grosso e Goiás/DF.

Os estoques finais do atual ano comercial estão previstos em pouco mais de 14 milhões de toneladas, considerando exportações de 36 milhões. Ora, se as vendas externas chegarem a 40 milhões de toneladas, os estoques recuariam para 10 milhões de toneladas, sendo os mais baixos desde 2016, quando atingiram a 5,7 milhões de toneladas. (Cf. Safras & Mercado).

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ.

{kind=link}