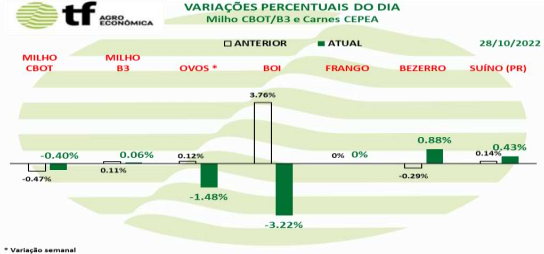

FECHAMENTOS DO DIA: A cotação de dezembro fechou em queda de 0,40% ou $ 2,75/bushel, a $ 679,50. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 0,36% ou $ 2,50/bushel a $ 685,25.

FECHAMENTOS DO DIA: A cotação de dezembro fechou em queda de 0,40% ou $ 2,75/bushel, a $ 679,50. A cotação para março 2023, início da nossa safra de verão, fechou em queda de 0,36% ou $ 2,50/bushel a $ 685,25.

CAUSAS DA QUEDA: O mercado de milho fechou em baixa, puxado pelo trigo, pela valorização do dólar, pelo recuo do petróleo e pelo avanço da colheita nos EUA.

PREÇOS DOS SUBPRODUTOS EUA: O óleo de milho foi visto 1 a 5 centavos mais alto de 74 a 78 centavos/lb regionalmente. Os preços do DDGS foram principalmente menores de -$25 a +$10/t, com vendas de $205 a $245/t regionalmente.

MÉXICO REDUZ IMPORTAÇÃO DE MILHO AMERICANO E OLHA O BRASIL: México deve reduzir importações de milho dos EUA. Em entrevista à Reuters na quinta-feira, o vice-ministro da Agricultura do país, Victor Suarez, disse que o governo local está considerando acordos diretos com produtores nos EUA, na Argentina e no Brasil para garantir a importação de milho não transgênico. Segundo ele, a importação de milho geneticamente modificado será mesmo proibida a partir de 2024. O vice-ministro disse que o México deverá elevar a produção doméstica e, quando a proibição entrar em vigor, reduzir pela metade a importação de milho amarelo norte-americano, que é usado.

EUROPA TERÁ MENOS MILHO E MAIS IMPORTAÇÕES: A Comissão Europeia reduziu suas perspectivas de safra de milho em mais 600 mil toneladas para 54,9 milhões de toneladas, citando a histórica onda de calor do verão. Isso é agora 25% menor ano/ano com as importações 1 MMT acima para 22 MMT. A França está 96% colhida a partir de 24/10, dados da FranceAgriMer. Isso é acima de 51% no ano passado. A colheita de grãos da Ucrânia atingiu 70% concluída, com 4,5 MMT de milho especificamente.

PLANTIO ARGENTINA: A BCBA informou que 22% da safra argentina de milho 22/23 foi plantada.

EXPORTAÇÃO EUA EM FORTE QUEDA: O relatório semanal de Vendas de Exportação mostrou que apenas 263.999 MT foram reservados durante a semana de 20/10, queda de 408k MT na semana passada, mas subiu de 200k MT durante a semana de 6/10. Os compromissos de milho ficaram em 14,095 MMT, uma queda de 47% em relação ao ano passado.

OS FUNDOS JÁ VINHAM COMPRANDO CONTRATOS: O relatório semanal do CoT mostrou que os Fundos adicionaram 14,3 mil novos contratos de compra líquidos na semana. Junto com seus 4,2 mil novos shorts, que aumentaram sua posição comprada líquida em 10 mil contratos para 264.347 em 25/10. Os hedgers comerciais de milho adicionaram 11,6 mil novas posições vendidas e fecharam 9,5 mil longos existentes para um contrato líquido mais forte de 21 mil, aquém de 476.353 contratos – o maior desde junho.

CONAB: PRODUÇÃO BRASILEIRA DE MILHO TENDE A ATENUAR RESTRIÇÃO DE OFERTA MUNDIAL: A Companhia Nacional de Abastecimento (Conab) avalia que a produção brasileira de milho em 2022/23 poderá atenuar a pressão da demanda mundial pelo cereal diante de uma menor oferta dos Estados Unidos e da União Europeia. A produção nacional é estimada pela Conab em 127 milhões de toneladas de milho, 12,5% acima do colhido na temporada anterior. De acordo com a edição de outubro do boletim AgroConab, divulgado nesta quinta-feira, a safra de milho na União Europeia deverá ser a menor registrada desde 2008. “Além disso, o Departamento de Agricultura dos Estados Unidos (USDA) confirmou um corte na produção e nos estoques do cereal no país para a safra 2022/23, o que pressiona os preços do grão no mercado internacional, influenciando também a cotação interna. Com este panorama, há uma tendência de aumento da demanda exportadora brasileira”, disse a Conab.

B3-FECHAMENTO DO MILHO: Fechamento misto, com alta para novembro e queda nos demais meses

CAUSAS DA OSCILAÇÃO: Diríamos que a alta de hoje para a cotação de novembro ocorreu seguindo o impulso da semana, verificado durante a semana, em que as Tradings se preparam para fazer volume de exportação para a Europa e para a China. Com os acontecimentos deste fim de semana no Mar Negro, este impulso tende a se intensificar.

CAUSAS DA OSCILAÇÃO: Diríamos que a alta de hoje para a cotação de novembro ocorreu seguindo o impulso da semana, verificado durante a semana, em que as Tradings se preparam para fazer volume de exportação para a Europa e para a China. Com os acontecimentos deste fim de semana no Mar Negro, este impulso tende a se intensificar.

OS FECHAMENTOS DO DIA: Diante disto, as cotações futuras fecharam mistos no dia e no comparativo semanal: o vencimento novembro/22 fechou a R$ 86,44, alta de R$ 0,05 no dia e de R$ 0,54 na semana (últimos 5 pregões); janeiro/22 fechou a R$ 91,15, queda de R$ 0,15 no dia e alta de R$ 0,16 na semana e março/23 fechou a R$ 94,26, queda de R$ 0,57 no dia e de R$ 0,24 na semana. Veja os demais resultados, na tabela de fechamento acima.

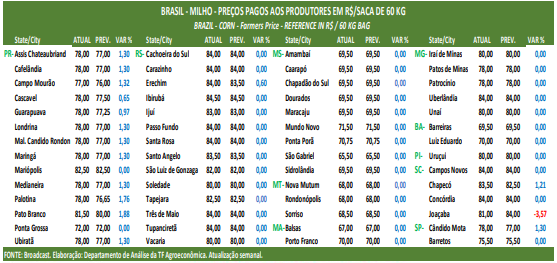

Fonte: T&F Agroeconômica

{kind=link}