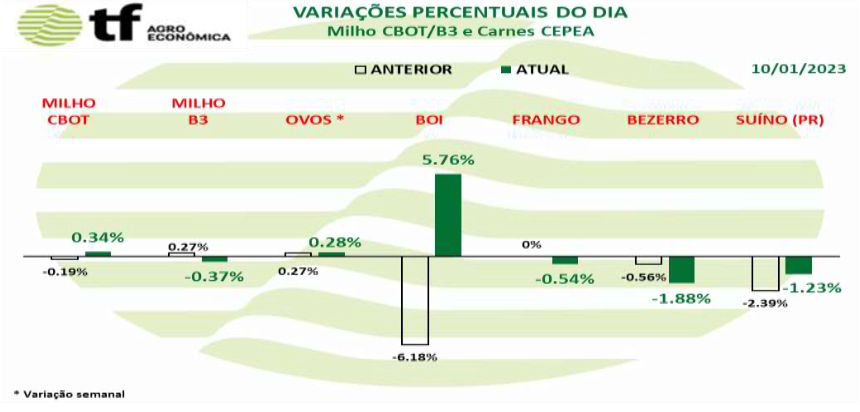

FECHAMENTOS DO DIA 10/01: A cotação de março fechou em alta de 0,34% ou $ 2,25/bushel a $ 655,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,11% ou $ 0,75/ bushel a $ 647,25.

FECHAMENTOS DO DIA 10/01: A cotação de março fechou em alta de 0,34% ou $ 2,25/bushel a $ 655,0. A cotação para julho 2023, início da nossa safra de inverno, fechou em alta de 0,11% ou $ 0,75/ bushel a $ 647,25.

CAUSAS DA ALTA: Os futuros do milho fecharam em leve alta na expectativa de melhora na demanda do grão americano, uma vez que a diferença entre os preços do Brasil e dos EUA está diminuindo. Também existe a expectativa de que o USDA diminua as exportações e o uso de milho dos EUA. Queda do dólar e avanço do petróleo completaram as causas.

FATORES QUE INFLUENCIARAM A CBOT:

a) Os contratos futuros de milho oscilaram manhã e caíram até 4 centavos em março, mas fecharam em alta;

b) Os preços têm mostrado impulso de queda desde o início do ano e as previsões recentes da Argentina mostram melhores chances de chuva nesta semana, adicionando mais pressão;

c) As vendas de exportação foram lentas e isso pode ser destacado no relatório WASDE da próxima quinta-feira, que pode aumentar os estoques finais em 1,36 MT;

d) O milho do Brasil é atualmente mais barato que o dos EUA, mas a diferença está diminuindo, o que pode permitir que os EUA consigam mais negócios de exportação.

NOTÍCIAS IMPORTANTES DO DIA

BRASIL-SAFRA DE VERÃO: Uma consultoria brasileira registrou safra de milho 1ª safra em 2,3% encerrada até 01/05, ante 3,1% no mesmo período do ano passado.

ESTIMATIVAS DE ESTOQUE EUA: As estimativas dos analistas para os estoques de milho em 1º de dezembro variam de 10,737 bbu (272,72 mt) a 11,973 bbu (304,11 MT). A média das estimativas é de 11.173 bbu (283,79 MT), o que seria 468 mbu (11,88 MT) menor ano/ano – em uma produção menor de 1.138 bbu (30,97 MT). A demanda do primeiro trimestre está implícita em 4,134 bbu (105,00 MT) – desconsiderando as mudanças na produção e/ou importações.

EXPORTÇÕES SEMANAIS EUA: Dados semanais de inspeções do USDA mostraram que 397.585 toneladas de milho foram embarcadas para exportação durante a semana encerrada em 05/01. Isso caiu de 683k MT na semana passada e se compara a 1,023 MMT da mesma semana do ano passado. A maior parte das exportações partiu do interior, já que o México foi o principal destino. O USDA também listou 138k MT através do PNW, com a China como destino para 138k MT. O USDA teve as exportações acumuladas de milho em 9,998 MMT até 1/05, bem atrás do ritmo de 14,1 MMT do ano passado.

LICITAÇÃO DE TAIWAN: Taiwan está no mercado para 65 mil toneladas de milho provenientes dos EUA, Brasil, Argentina ou África do Sul.

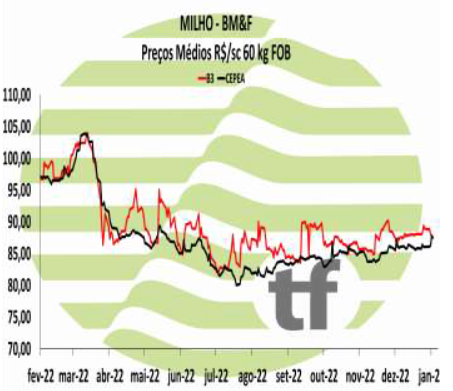

B3-MERCADO FUTURO DE MILHO NO BRASIL

Milho devolveu a alta do dia anterior por queda do dólar

CAUSAS DA OSCILAÇÃO: A forte queda do dólar, de 1,05%, nesta terça-feira, anulou a leve alta de 0,34% da cotação do milho em Chicago e, como os prêmios permaneceram inalterados, não houve condições sequer de manter os mesmos preços do dia anterior, razão pela qual não houve movimento de exportação hoje. Por outro lado, o mercado interno continuou ativo, como se pode ver no MS, a fim de garantir o seu quinhão nos estoques disponíveis.

CAUSAS DA OSCILAÇÃO: A forte queda do dólar, de 1,05%, nesta terça-feira, anulou a leve alta de 0,34% da cotação do milho em Chicago e, como os prêmios permaneceram inalterados, não houve condições sequer de manter os mesmos preços do dia anterior, razão pela qual não houve movimento de exportação hoje. Por outro lado, o mercado interno continuou ativo, como se pode ver no MS, a fim de garantir o seu quinhão nos estoques disponíveis.

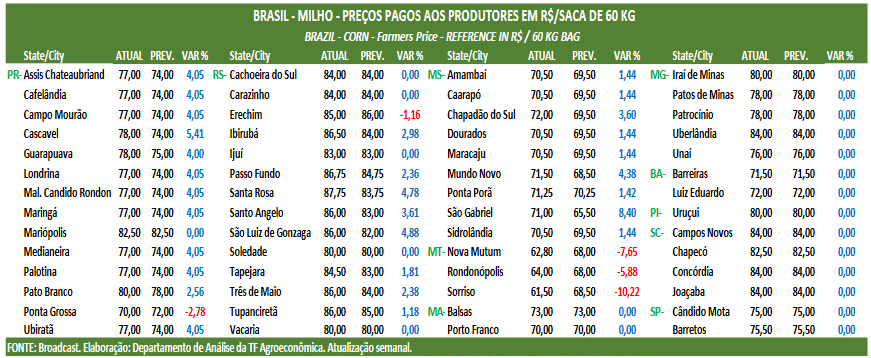

OS FECHAMENTOS DO DIA 10/01: Com isto, as cotações futuras fecharam em queda no dia para o primeiro mês cotado e leve ala para os seguintes e em queda no comparativo semanal para todos os meses: o vencimento janeiro/23 fechou a R$ 88,02, queda de R$ 0,33 no dia e queda de R$ 0,01 na semana (últimos 5 pregões); março/23 fechou a R$ 92,78, inalterado no dia e queda de R$ 0,90 na semana e maio/23 fechou a R$ 91,98, alta de R$ 0,31 no dia e queda de R$ 0,19 na semana. Veja os demais resultados, na tabela de fechamento abaixo.

Fonte: T&F Agroeconômica

{kind=link}