ÁREA DE MILHO PARA A SAFRA 23/24

De acordo com o Imea, a estimativa da área de milho para a safra 23/24 em MT ficou em 7,20 mi de ha, redução de 1,08% quando comparado com o mês passado. Essa queda se deve às incertezas do produtor quanto à safra de milho, devido ao baixo preço do grão, que não cobre o custo de produção. Além disso, o atraso na semeadura da soja, em razão das condições climáticas desfavoráveis, poderá impactar na “janela de semeadura ideal” do cereal. Essa redução de área no estado foi impulsionada, principalmente, pelas regiões Oeste e Nordeste, que exibiram queda mensal de 3,68% e 2,62%, respectivamente. Isso se deve à possibilidade de migração dos produtores para outras culturas, como algodão, gergelim e sorgo. Assim, com o ajuste na estimativa da área e a manutenção da produtividade do grão, a produção diminuiu 1,08% ante o último relatório, fechando em 44,88 mi de t.

Confira os destaques do Boletim:

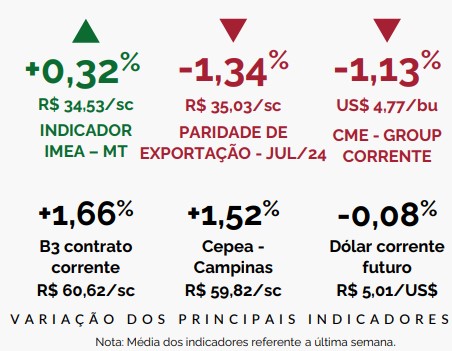

AUMENTO: o preço do milho disponível em MT registrou valorização de 0,32% em relação à semana passada e fechou a semana cotado a R$ 34,53/sc.

AUMENTO: o preço do milho disponível em MT registrou valorização de 0,32% em relação à semana passada e fechou a semana cotado a R$ 34,53/sc.

QUEDA: a paridade de exportação contrato jul/24 apresentou queda de 1,34% no comparativo mensal, devido à diminuição no preço do milho na bolsa de Chicago.

REDUÇÃO: o preço de milho na CME-Group apresentou desvalorização de 1,13% na última semana, devido as preocupações sobre a colheita de milho nos EUA.

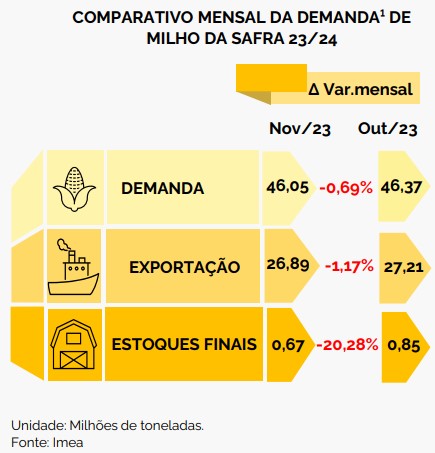

Segundo o relatório divulgado pelo Imea, em nov/23, a estimativa de demanda do milho em MT ficou em 46,05 milhões de t para a safra 23/24

Isso representa redução de 0,69% quando comparado com o relatório passado. Esse cenário de queda foi impulsionado pela menor projeção da de escoamentos para a temporada futura. No que se refere às exportações, o Instituto está estimando um volume de 26,89 milhões de toneladas para a safra 23/24, retração de 1,17% em relação ao relatório passado. Apesar do reajuste nas projeções, o estado se mantém como importante player nas exportações, para se ter uma ideia, na safra 2023/24, 59,92% da produção de Mato Grosso deve ser exportada. Dessa forma, com a queda na oferta e o reajuste na demanda do cereal, os estoques finais ficaram projetados em 0,67 milhões de toneladas, declínio de 20,28% ante ao último relatório, mas ainda se mantém como o segundo maior estoque da série histórica do Imea, devido aos atrasos na comercialização do cereal.

Isso representa redução de 0,69% quando comparado com o relatório passado. Esse cenário de queda foi impulsionado pela menor projeção da de escoamentos para a temporada futura. No que se refere às exportações, o Instituto está estimando um volume de 26,89 milhões de toneladas para a safra 23/24, retração de 1,17% em relação ao relatório passado. Apesar do reajuste nas projeções, o estado se mantém como importante player nas exportações, para se ter uma ideia, na safra 2023/24, 59,92% da produção de Mato Grosso deve ser exportada. Dessa forma, com a queda na oferta e o reajuste na demanda do cereal, os estoques finais ficaram projetados em 0,67 milhões de toneladas, declínio de 20,28% ante ao último relatório, mas ainda se mantém como o segundo maior estoque da série histórica do Imea, devido aos atrasos na comercialização do cereal.

Fonte: Boletim semanal n° 774 – Milho – Imea

{kind=link}