As negociações de soja foram intensificadas no mercado brasileiro em abril, influenciadas pela maior demanda, tanto doméstica quanto externa. Ressalta-se que a valorização do dólar frente ao Real deixou as commodities brasileiras mais atrativas aos importadores – a moeda norte-americana teve média de R$ 5,13 em abril, o maior patamar desde março do ano passado.

Esse cenário elevou os prêmios de exportação no País, que voltaram a operar em patamares positivos, o que não acontecia há oito meses. Com base no porto de Paranaguá (PR), a oferta para embarque em Jun/24 foi de 22 centavos de dólar/bushel no dia 30 de abril, acima da paridade (zero) registrada em 28 de março.

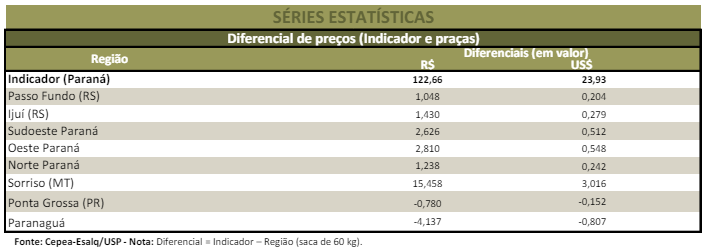

No mesmo período do ano passado, o contrato Jun/23 era ofertado a -90 centavos de dólar/bushel. Os Indicadores ESALQ/BM&FBovespa – Paranaguá e CEPEA/ESALQ – Paraná registraram, em abril, as maiores médias deste ano, em termos reais (IGP-DI de março/24), a R$ 129,79/sc e a R$ 122,66/sc de 60 kg, respectivas altas de 4% e de 4,6% frente às de março.

Além disso, ao final do mês, as fortes chuvas no Rio Grande do Sul (segundo maior estado produtor de soja) interromperam as atividades de campo, gerando preocupações sobre a qualidade das lavouras. O excesso de umidade tende a elevar a acidez do óleo de soja, o que pode reduzir a oferta de boa qualidade deste subproduto, especialmente para a indústria alimentícia.

DERIVADOS

Demandantes globais de farelo e de óleo de soja estão em alerta, visto que o cenário climático no Rio Grande do Sul é bastante preocupante e que há rumores de uma possível greve na Argentina, principal exportadora mundial de farelo. Nesse cenário, o Cepea observou crescimento nas procuras externa e interna pelos derivados brasileiros, contexto que elevou a liquidez e os preços domésticos.

Consumidores nacionais, que vinham adquirindo apenas pequenos lotes, mostraram maior interesse em comprar volumes maiores. Tomando-se como referência o óleo de soja posto na região de São Paulo, com 12% de ICMS, a valorização foi de 1,1% entre março e abril, alcançando o maior patamar real deste ano, de R$ 5.152,22/t no último mês.

O preço do farelo de soja avançou 0,3% entre março e abril, considerando-se a média das regiões acompanhadas pelo Cepea. Diante disso, tendo-se como base os valores da soja, do farelo e do óleo de soja no estado de São Paulo, a “crush margin” caiu 9,5% de 28 de março a 30 de abril, o que está relacionado à alta no valor da matéria-prima.

ESTADOS UNIDOS

Os contratos futuros da soja, por sua vez, caíram entre março e abril, devido à demanda externa enfraquecida. De acordo com o relatório de inspeção e exportação do USDA (Departamento de Agricultura dos Estados Unidos), na parcial da safra 2023/24 (de setembro/23 até 25 de abril/24), saíram dos portos dos EUA 38,74 milhões de toneladas de soja, 8,7 milhões de toneladas abaixo do volume escoado no mesmo período da safra passada.

Com isso, na CME Group (Bolsa de Chicago), o contrato Maio/24 da soja registrou queda de 1,2% entre março e abril, com preço médio de US$ 11,6509/bushel (US$ 25,69/sc de 60 kg) no último mês – o menor valor nominal desde nov/20. As usinas de biodiesel nos Estados Unidos vêm buscando alternativas mais baratas para a produção. Assim, o contrato Maio/24 do óleo de soja cedeu 2,4%, entre os dois últimos meses, a US$ 0,4608/lp (US$ 1.015,77/t) em abril. Já o primeiro vencimento do farelo de soja avançou ligeiro 0,5% no mês, a US$ 338,48/tonelada curta (US$ 373,10/t).

CAMPO

De acordo com a Conab (Companhia Nacional de Abastecimento), o Brasil colheu 90,5% da área da safra 2023/24 até o final de abril. O Sul é a região com as atividades de campo mais atrasadas. Em Santa Catarina, a colheita havia alcançado 57,6% da área, abaixo dos 82,8% há um ano. No Rio Grande do Sul, as atividades estavam em 60%, contra 70% no mesmo período de 2023, também conforme aponta a Conab.

A Emater/RS, por sua vez, indica que 76% da área sul-rio-grandense havia sido colhida até o dia 2 de maio, inferior aos 83% na média dos últimos cinco anos. Na Argentina, 36,2% da área havia sido colhida até o dia 1º de maio, segundo a Bolsa de Cereales. Nos Estados Unidos, as condições climáticas estiveram favoráveis às atividades de campo da safra 2024/25. De acordo com o USDA, 18% da área destinada à oleaginosa havia sido semeada até 28 de abril, acima dos 10% cultivados na média dos últimos cinco anos.

Confira a análise conjuntural agromensal da soja, clicando aqui!

Fonte: CEPEA – ESALQ/USP

{kind=link}