De acordo com dados da Secex, em ago/25 o Brasil enviou ao exterior 6,85 mi de t de milho, aumento de 181,53% frente a jul/25 e 12,94% maior que ago/24. Apesar desse maior avanço, o volume total embarcado no acumulado de 2025, alcançou 15,75 mi de t, volume 12,25% menor em relação ao mesmo período de 2024.

No que se refere a MT, em ago/25, o estado exportou 3,50 mi de t, volume 134,53% maior quando comparado a jul/25. No entanto, as exportações mato-grossenses seguem 19,07% abaixo do mesmo período do ano passado e 20,53% menores que a média dos últimos cinco anos. Assim, quando observado o volume escoado no acumulado de 2025, o estado reduziu em 43,24% ante o acumulado de 2024, atingindo 7,32 mi de t. Por fim, a elevada oferta do cereal no Brasil, somada à expectativa de uma safra robusta nos EUA, mantém a atenção voltada para o mercado internacional, já que esse cenário pode pressionar os preços e limitar os volumes exportados nos próximos meses.

Confira os principais destaques do boletim:

- VALORIZAÇÃO: o dólar compra PTAX apresentou elevação de 0,33% na última semana, sendo cotado na média de R$ 5,44/US$.

- ALTA: motivado principalmente pelos números de exportação dos EUA divulgados pelo USDA, o preço do milho em Chicago valorizou 2,92% no comparativo semanal.

- ALONGOU: a diferença entre os preços de milho disponível em MT e o preço na CMEGroup se distanciou 18,54% no comparativo semanal, motivada pelos ganhos em Chicago.

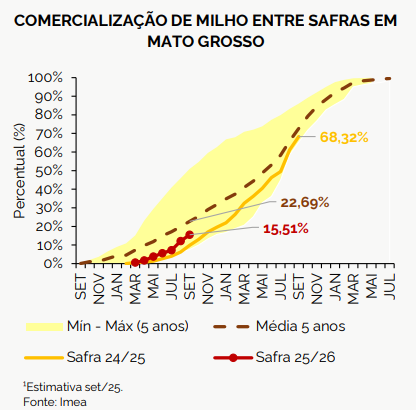

Em ago/25, a comercialização de milho em MT da safra 24/25 alcançou 68,32% da produção, avanço mensal de 7,21 p.p.

Esse incremento foi impulsionado pela melhora dos preços disponíveis, sustentados pela demanda aquecida tanto no mercado interno quanto externo. No entanto, as negociações apresentam atraso de 1,74 p.p. em relação ao mesmo período da safra 23/24. No que se refere ao preço mensal da safra 24/25, em ago/25, o indicador fechou em R$ 44,09/sc, alta de 0,71% frente ao mês passado.

Esse incremento foi impulsionado pela melhora dos preços disponíveis, sustentados pela demanda aquecida tanto no mercado interno quanto externo. No entanto, as negociações apresentam atraso de 1,74 p.p. em relação ao mesmo período da safra 23/24. No que se refere ao preço mensal da safra 24/25, em ago/25, o indicador fechou em R$ 44,09/sc, alta de 0,71% frente ao mês passado.

No que tange à comercialização da safra 25/26, em ago/25 as negociações avançaram 3,42 p.p. ante jul/25, e 5,69 p.p. superiores ao registrado no mesmo período da safra 24/25, alcançando 15,51% da produção projetada, motivadas pela alta no preço do milho no estado. No entanto, quando comparadas com a média das últimas cinco safras, as negociações seguem atrasadas em 7,18 p.p. Por fim, o preço médio da safra 25/26 fechou na média de R$ 45,45/sc, valorização de 2,54% ante a jul/25.

Fonte: T&F Agroeconômica

{kind=link}