A colheita de algodão da safra 2024/25 está praticamente concluída no Brasil e o beneficiamento da pluma se aproxima dos 50% da produção, que, vale lembrar, deve ser recorde. Esse cenário mantém elevada a disponibilidade no mercado spot nacional, levando alguns vendedores a ficar mais flexíveis nos valores pedidos, especialmente quando precisam liquidar lotes e/ou se capitalizar. Já compradores ativos seguem ofertando preços ainda menores, o que, por sua vez, limita os fechamentos.

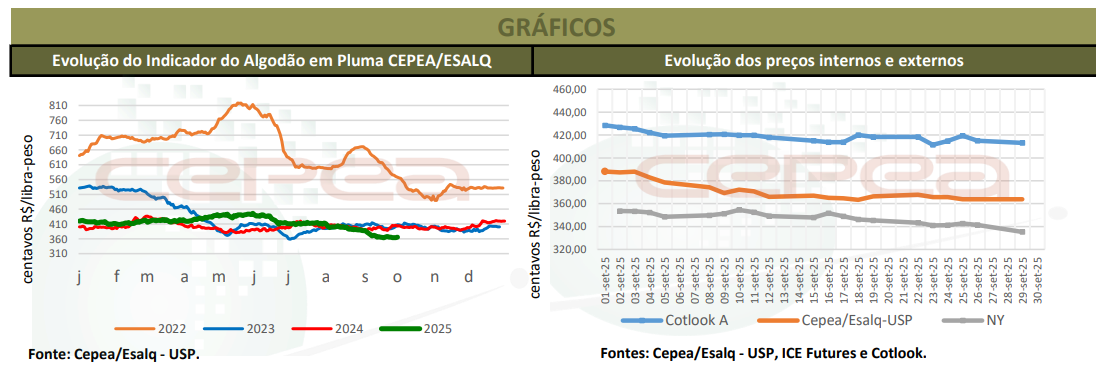

Esse contexto somado às recentes desvalorizações externas pressionam os valores domésticos do algodão em pluma – setembro foi o quarto mês consecutivo de baixa. Assim, depois de atingir em maio o maior patamar deste ano, a média da pluma vem recuando desde então, chegando, em setembro, ao menor patamar real desde fevereiro de 2015.

Com as quedas constantes, muitos vendedores optaram por se afastar do spot nacional e priorizar o cumprimento de contratos a termo, que, por sua vez, foram realizados a valores mais atrativos que os atuais. Do lado da demanda, compradores têm atuado com cautela, realizando aquisições pontuais. Além disso, algumas indústrias estão abastecidas e/ou recebem matéria-prima de programações que atendem às necessidades imediatas.

Assim, entre 29 de agosto e 30 de setembro, o Indicador CEPEA/ESALQ acumulou baixa de 6,44%, fechando a R$ 3,6552/lp no dia 30. A média do Indicador em setembro foi de R$ 3,7116/lp, quedas de 6,59% frente a agosto/25 e de 8,26% em relação a setembro/24, sendo também a menor desde fevereiro/15 (R$ 3,5416/lp), em termos reais (IGP-DI de ago/25). Apesar disso, a média atual está 1,9% acima da paridade de exportação, evidenciando que negociar a pluma no mercado doméstico ainda está mais atrativo que vender ao externo.

Em dólar, a média mensal foi de US$ 0,6887/lp, 6,5% acima do primeiro vencimento negociado na Bolsa de Nova York (ICE Futures, US$ 0,6469/lp), mas 11,7% abaixo do Índice Cotlook A (US$ 0,7798/lp).

MERCADO INTERNACIONAL – Entre 29 de agosto e 30 de setembro, a paridade de exportação (FAS) calculada pelo Cepea caiu 2,45%, para R$ 3,5879/lp (US$ 0,6739/lp) no porto de Santos (SP) e R$ 3,5985/lp (US$ 0,6759/lp) em Paranaguá (PR). A queda foi influenciada pela desvalorização de 1,77% do dólar frente ao Real, cotado a R$ 5,324 no dia 30, e pela retração de 0,64% do Índice Cotlook A, a US$ 0,7770/lp

Entre 29 de agosto e 30 de setembro, os contratos futuros recuaram na ICE Futures. Out/25 se desvalorizou 2,9%, a US$ 0,6332/lp), Dez/25, 1,16%, a US$ 0,6577/lp, Mar/26 caiu 1,27%, a US$ 0,6757/lp, e Maio/26, 1,33%, a US$ 0,6886/lp.

COLHEITA E BENEFICIAMENTO NO BRASIL – Segundo a Abrapa (Associação Brasileira dos Produtores de Algodão), até 25 de setembro, a colheita da safra 2024/25 estava praticamente concluída (99,74%), restando apenas Bahia (98,6%) e Goiás (99,11%). O beneficiamento alcançava 45,99% no País, sendo que 34% da produção de Mato Grosso estava beneficiada e 58% da baiana.

EXPORTAÇÕES – Durante cinco meses consecutivos, a pluma foi negociada no mercado interno a valores acima dos registrados para exportação. Em setembro, contudo, o cenário se inverteu. A média recebida pela pluma exportada na parcial de setembro está em R$ 3,9460/lp (segundo a Secex), 6,4% acima da registrada no mercado doméstico (de R$ 3,7091/lp – de acordo com o Cepea). Com as vendas externas mais atrativas, agentes brasileiros têm priorizado os embarques de algodão em pluma.

Em dólar, o preço médio da pluma exportada na parcial de setembro ficou, em média, US$ 0,7351/lp, alta de 1,6% no comparativo mensal, mas queda de 9,7% frente a setembro/24. Ainda assim, o valor médio de setembro supera em 5,9% o do Indicador CEPEA/ESALQ à vista, de US$ 0,6887/lp.

A colheita na fase final e o avanço do beneficiamento ajudaram a acelerar os embarques da pluma. Em 20 dias úteis de setembro, os embarques brasileiros voltaram a ganhar ritmo e alcançaram o maior volume desde maio, totalizando 158,09 mil toneladas de pluma, segundo a Secex. A quantidade superou em 170,9% a de agosto/25 (58,35 mil t), mas ainda ficou 6,8% inferior ao total de setembro/24 (169,54 mil t). A média diária estava em 7,9 mil t, contra 8,08 mil t há um ano (-2,1%)

CAROÇO DE ALGODÃO – Após alguns meses em queda, os preços do caroço se sustentaram em setembro, influenciados pela maior demanda em períodos de estiagem e pela postura mais firme de vendedores. Parte dos agentes segue dedicada ao cumprimento de contratos a termo.

Segundo dados divulgados em setembro pelo Imea (Instituto Mato-Grossense De Economia Agropecuária), 68,41% do caroço da safra 2024/25 já havia sido comercializado em Mato Grosso, maior produtor nacional. O percentual é próximo ao registrado no mesmo período de 2024 (68,57%), mas inferior à média dos últimos cinco anos (77,57%).

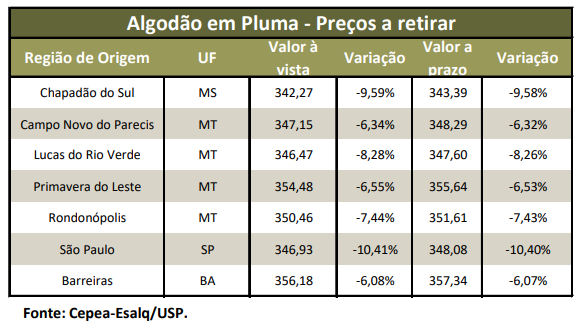

Dados do Cepea mostram que, em setembro, em Lucas do Rio Verde (MT), o valor médio do caroço foi de R$ 837,81/tonelada (com queda de 10,4% frente a agosto/25, mas forte incremento de 43,9% em relação a setembro/24), em Primavera do Leste (MT), de R$ 953,77/t (altas de 7,7% na comparação mensal e de 45,7% na anual), em Campo Novo do Parecis (MT), de R$ 898,58/t (respectivos avanços de 5,5% e de 45,2%), em Barreiras (BA), de R$ 1.386,61/t (aumentos de 20,8% na comparação mensal e de expressivos 69,4% na anual), em São Paulo (SP), de R$ 1.402,39/t (respectivas elevações de 3,9% e de 28%).

Confira o Agromensal setembro/25 do Algodão completo, clicando aqui!

Fonte: Cepea

{kind=link}