Em MT, o custeio do algodão, para a safra 25/26, em out/25, ficou estimado em R$ 10.780,97/ha, recuo de 0,09% ante set/25. Essa queda foi reflexo, principalmente, da diminuição das despesas com as classes dos fertilizantes e corretivos. Apesar da redução no comparativo mensal, quando comparado com a safra 24/25, o custeio ainda é 12,41% superior, sendo o segundo maior da série histórica.

Já o COE ficou estimado em R$ 15.378,49/ha, alta de 17,47% no comparativo anual. Diante disso, considerando a projeção da produtividade média da safra 25/26, de 119,76 @/ha, para que o cotonicultor consiga cobrir o seu COE, é necessário que ele venda o seu produto a pelo menos R$ 128,41/@.

Por fim, diante do custo elevado e dos preços menos atrativos, a margem para a safra futura tende a ficar reduzida, o que exigirá um bom planejamento para a temporada que se inicia em dez/25.

DESVALORIZAÇÃO: na última semana, a cotação do dólar apresentou retração de 1,34%, ficando na média de R$ 5,29/ US$, baixa devido ao fim da paralisação do governo dos EUA (shutdown).

QUEDA: o preço do contrato de dez/25 na Ice NY apresentou baixa de 2,28% no comparativo semanal, recuo pautado pelo resultado dos volumes comercializados de pluma dos EUA.

RETRAÇÃO: a paridade dez/25 registrou queda de 3,89% ante a semana passada, ficando cotada a R$ 106,27/@, influenciada pela baixa nos preços da bolsa de NY e do dólar.

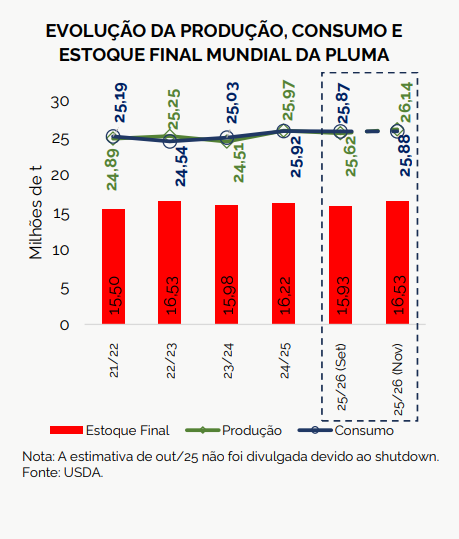

De acordo com os dados divulgados pelo USDA, é esperada uma produção mundial de 26,14 mi de t de pluma na safra 25/26, a maior desde a safra 17/18

A nova estimativa, de nov/25, da produção mundial de pluma para a safra 25/26 representa um crescimento de 2,04% ante set/25. Esse incremento foi impulsionado, principalmente, pela expectativa de maior produção oriunda dos EUA, que exibiu elevação de 6,74% em nov/25 ante set/25, reflexo dos bons resultados produtivos na maior parte das lavouras.

Além disso, o Brasil e a China também registraram aumentos na expectativa de produção, reforçando o cenário de elevação global. No que tange ao consumo, a projeção permaneceu praticamente estável, com alta de 0,04% se comparado ao último relatório, alcançando 25,88 mi de t.

Diante da expectativa de uma maior produção em relação ao consumo, os estoques finais ficaram projetados em 16,53 mi de t, incremento de 3,81% em nov/25 ante set/25. Por fim, o cenário de estoques mais elevados tende a manter a pressão baixista sobre os preços da fibra.

Confira o Boletim Semanal do Algodão n° 799 completo, clicando aqui!

Fonte: Imea

{kind=link}