Por Argemiro Luís Brum

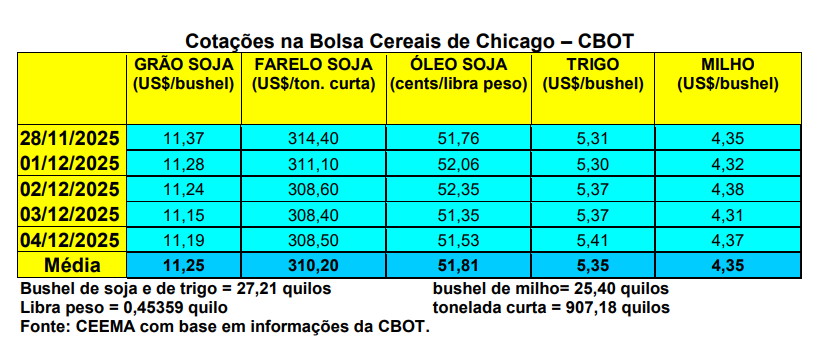

As cotações do milho, em Chicago, continuam em compasso de espera, com valores entre US$ 4,25 e US$ 4,35/bushel. O fechamento da quinta-feira (04) ficou em US$ 4,37/bushel, contra US$ 4,35 uma semana antes, A média de novembro ficou em US$ 4,31/bushel, sendo 2,1% acima da média de outubro. Em novembro de 2024 a média foi de US$ 4,24, ou seja, sem grandes diferenças em relação a atualidade. Neste momento, a colheita de milho nos EUA está encerrada, com produção recorde.

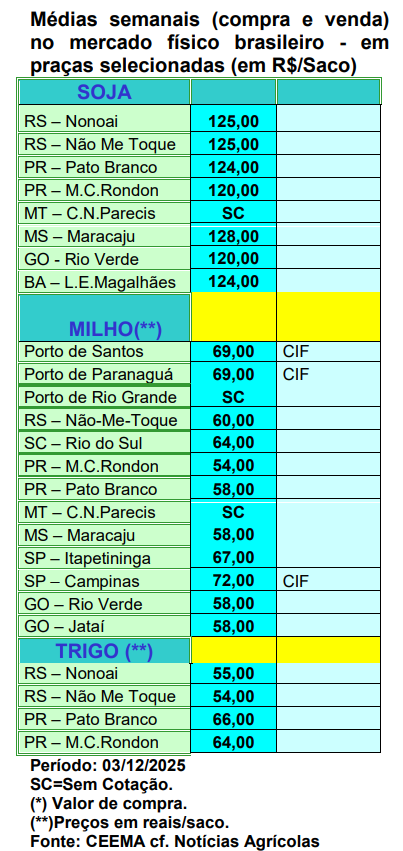

E aqui no Brasil, os preços permanecem relativamente estáveis, com algum viés de alta em algumas regiões. O saco de 60 quilos do produto, na semana, oscilou entre R$ 54,00 e R$ 67,00 junto às principais praças nacionais. Um ano atrás, as principais praças gaúchas praticavam R$ 67,00/saco, enquanto hoje ficam em R$ 60,00. Já no restante do país os preços oscilavam entre R$ 57,00 e R$ 70,00/saco.

No médio prazo, existe maior suporte para os preços do cereal diante da possibilidade de quebra na safra de verão e, particularmente, na safrinha devido a problemas climáticos (falta de chuvas) em determinadas regiões, o que já está diminuindo o potencial produtivo das lavouras de verão em muitas localidades. Ao mesmo tempo, a demanda se mostra mais firme neste final de ano, especialmente em função da indústria de etanol no país. Todavia, para os meses futuros, segundo o Cepea, não se pode ignorar que a entrada da safra recorde dos Estados Unidos; a necessidade de liberação de armazéns por parte de agricultores brasileiros e o estoque de passagem elevado no Brasil podem limitar avanços nos preços internos do milho.

Dito isso, o plantio da nova safra de verão estaria concluído no Centro-Sul brasileiro (cf. AgRural). Apesar das dificuldades climáticas localizadas, novas estimativas apontam para uma safra de verão em 26,1 milhões de toneladas devido a aumento no plantio no Norte e Nordeste do país. Já a estimativa para a safrinha 2026 caiu para 105,8 milhões de toneladas, enquanto a terceira safra ficaria em 2,5 milhões de toneladas. Com isso, para 2025/26, espera-se uma produção total brasileira de milho em 134,4 milhões de toneladas (cf. StoneX). Obviamente, tudo isso dependendo do comportamento climático no país.

Por sua vez, a Conab informou que, até o dia 29/11, o plantio da safra de verão, em todo o Brasil, atingia a 66% da área esperada, contra 64,7% na média histórica. Até então, 12,9% das áreas ainda estavam em emergência, 63,4% avançaram para desenvolvimento vegetativo, 18% estavam em floração e 5,7% haviam avançado para enchimento de grãos.

Enfim, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), no Mato Grosso a demanda por milho da safra 2024/25 deverá ficar em 53,7 milhões de toneladas, com recuo de 0,46% sobre o projetado em novembro. “Essa redução é pautada pela retração mensal de 1,37% nas projeções de exportações da atual temporada, que ficou estimada em 27,7 milhões de toneladas”. Enquanto isso, o consumo interno de milho naquele Estado ficaria em 17,7 milhões de toneladas, sendo 8,6% acima do registrado no ano comercial anterior.

Esse crescimento se deve ao consumo de milho pelas indústrias locais de etanol, o qual cresceu 13,1% sobre o ano anterior. Mesmo assim, a última semana de novembro fechou com o preço médio do cereal em R$ 46,88/saco, o menor desde setembro/25. Já em relação há um ano atrás, o preço do milho disponível no Mato Grosso está 15,6% menor. E tais preços, hoje, só não são menores graças à demanda das indústrias de etanol, diante de uma produção local que cresceu 17,1% na última safra, chegando a 55,4 milhões de toneladas.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}