Por Argemiro Luís Brum

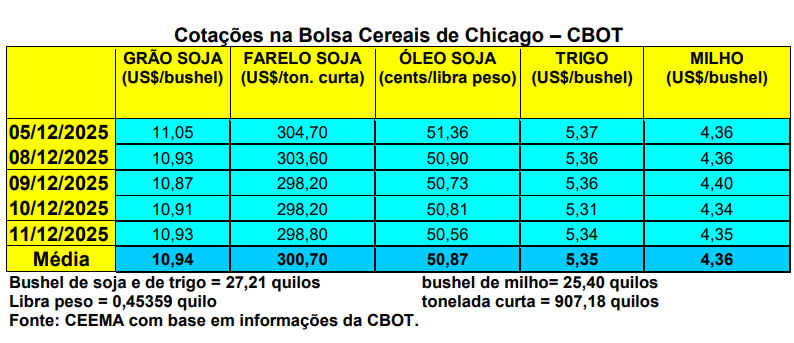

A cotação do milho, em Chicago, pouco se alterou nesta segunda semana de dezembro, com o bushel oscilando entre US$ 4,30 e US$ 4,40, tendo fechado a quinta-feira (11) em US$ 4,35, após US$ 4,37 uma semana antes.

O relatório de oferta e demanda do USDA, anunciado no dia 09/12, trouxe poucas novidades para a safra de 2025/26. Mesmo assim, vale destacar que a produção dos EUA foi mantida no recorde de 425,5 milhões de toneladas, porém, com a melhoria das exportações (81,3 milhões de toneladas) os estoques finais naquele país foram reduzidos para 51,5 milhões. Já a produção mundial de milho foi reduzida para 1,283 bilhão de toneladas e os estoques finais mundiais ficariam em 279,2 milhões, com redução ao redor de 2 a 3 milhões de toneladas em ambos os casos. A produção brasileira é esperada em 131 milhões e a da Argentina em 53 milhões de toneladas. Em 2025/26 o Brasil exportaria 43 milhões de toneladas. Com isso, o preço médio ao produtor estadunidense de milho, neste novo ano comercial, foi mantido em US$ 4,00/bushel.

E no Paraguai, metade da última safrinha já teria sido exportada, enquanto a comercialização da mesma atingia a 90% do total no início da semana. A falta de silos para armazenagem obriga a venda quase que imediata do milho. Em relação a 2026, estima-se que 7% já estaria vendido. Segundo a aduana paraguaia, o vizinho país exportou 2,3 milhões de toneladas do cereal até outubro. Como a produção está estimada em 5,7 milhões de toneladas, as vendas alcançam cerca de 50% do total produzido. Por sua vez, o consumo interno chega a 2 milhões de toneladas anuais, fato que tende a manter firme os preços locais (cf. StoneX).

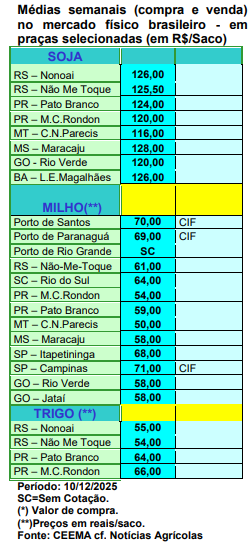

E no Brasil, finalmente o preço do milho reagiu um pouco no Rio Grande do Sul, com as principais praças negociando o produto a R$ 61,00/saco, após longo tempo em R$ 60,00. Nas demais regiões do país, os valores oscilaram entre R$ 50,00 e R$ 68,00/saco.

Dito isso, seguem as preocupações dos produtores em função do clima quente e com pouca chuva em algumas regiões do país, embora o Rio Grande do Sul tenha recebido chuvas importantes nesta semana. O quadro geral, no entanto, ainda gera inquietações, pois não se descartam quebras entre 20% a 30% na safra de verão nas regiões atingidas. Isso permite esperar preços mais elevados adiante, o que freia o interesse vendedor. A questão é de quanto será realmente a safra de verão, a qual logo mais começa a ser colhida. Nesse caso, segundo a Conab, até o dia 05/12 em torno de 71,3% das áreas de verão estavam semeadas no país, contra a média de 69,1%. Até aquela data, segundo o órgão público, 9,7% das áreas ainda estavam em emergência, 60,5% haviam avançado para desenvolvimento vegetativo, 19,1% estavam em floração, 10,2% estavam em enchimento de grãos e 0,5% haviam chegado na maturação.

Enfim, segundo o Imea, no Mato Grosso a comercialização da safra de milho 2024/25 chegava a 83,4% do total colhido, no final de novembro. Enquanto isso, em relação aos preços, o valor comercializado em novembro/25 apresentou alta de 1,97% frente a outubro/25, fechando na média de R$ 48,09/saco. Quanto a futura safrinha 2025/26, no final de novembro as vendas antecipadas chegavam a 25,3% naquele Estado. O preço médio praticado, em novembro, para a nova safra, encerrou o mês em R$ 45,57/saco.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}