Estimativas iniciais indicam que o Brasil deve alcançar nova produção recorde de soja na safra 2025/26. Já a oferta global deve diminuir, resultado, sobretudo, da menor oferta nos Estados Unidos e na Argentina. Esse cenário tende a ampliar ainda mais o protagonismo brasileiro no comércio internacional, com o País podendo ser responsável por abastecer cerca de 60% da demanda mundial de soja.

Diante dessa conjuntura, os preços externos e as negociações para embarques nos portos brasileiros no primeiro semestre de 2026 indicam sinais de recuperação. Parte da valorização esperada para o mercado internacional está associada ao acordo comercial entre a China e os Estados Unidos, no qual o governo asiático se comprometeu a intensificar as importações de soja norteamericano entre 2026 e 2028.

Os contratos de 2026 de soja negociados na CME Group (Bolsa de Chicago) operam entre US$ 10,80 e US$ 11,20 por bushel, acima da média de US$ 10,37/bushel registrada em 2025.

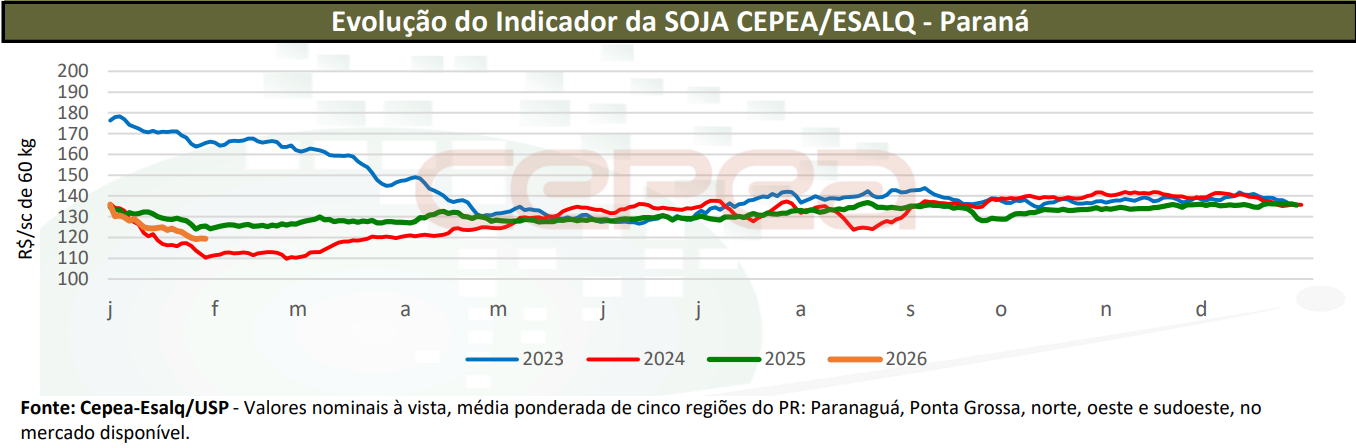

Ainda assim, a expectativa é de que a demanda chinesa por soja brasileira permaneça elevada, sustentando os prêmios de exportação. Com isso, o preço FOB no Brasil também segue em recuperação: no porto de Paranaguá (PR), a soja em grão é negociada entre US$ 24,00 e US$ 25,50 por saca de 60 kg para embarques de fevereiro a julho de 2026, acima dos US$ 22,00 a US$ 23,50 por saca observados no mesmo período do ano anterior.

No âmbito doméstico, a rentabilidade do produtor tende a melhorar em importantes regiões. Segundo a equipe de custos de produção agrícola do Cepea, a relação receita/custo da safra 2025/26 (até agosto) pode crescer 26% em Cascavel (PR), 31,9% em Rio Verde (GO) e 17,6% em Sorriso (MT). No Rio Grande do Sul, por outro lado, as margens ainda podem permanecer negativas.

Vale destacar que a evolução da taxa de câmbio continuará a ser um fatorchave na formação dos preços internos. No cenário internacional, o dólar tende a ser pressionado pela redução da taxa básica de juros nos Estados Unidos, após o Federal Reserve cortar os juros em 0,25 ponto percentual, para o intervalo entre 3,5% e 3,75% ao ano.

Por outro lado, a recuperação dos preços no Brasil e nos Estados Unidos pode encontrar limites na maior competitividade da Argentina. O governo do país vizinho anunciou novas reduções das retenciones, com a alíquota sobre o grão recuando de 26% para 24%, enquanto as tarifas sobre farelo e óleo passaram de 24,5% para 22,5%, o que tende a estimular as exportações argentinas.

OFERTA E DEMANDA

De acordo com o USDA, após cinco temporadas consecutivas de expansão, a área global de soja deve recuar 1,9% em 2025/26, para 143,78 milhões de hectares, refletindo sobretudo as reduções nos Estados Unidos (-6,8%) e na Argentina (-5,5%). No Brasil, por sua vez, a área segue em trajetória de crescimento contínuo desde a safra 2007/08. A produção mundial é estimada em 425,68 milhões de toneladas, volume 0,35% inferior ao da temporada anterior.

A produção brasileira é projetada pelo USDA em 178 milhões de toneladas, o equivalente a 41,8% da safra mundial, enquanto a Conab estima volume de 176,12 milhões de toneladas. Na Argentina, a colheita deve somar 48,5 milhões de toneladas, queda de 5,1%, e nos Estados Unidos, 115,98 milhões de toneladas, retração de 2,6% em relação à safra anterior.

No comércio internacional, o USDA projeta que o Brasil exporte 114 milhões de toneladas de soja em 2025/26, aumento de 10,53% e o que consolida o País como principal fornecedor global. A Argentina deve exportar 8,25 milhões de toneladas (+4,8%) e o Paraguai, 7,7 milhões de toneladas (+16,7%). No total, a América do Sul deve responder por quase 70% do abastecimento mundial, dos quais 60,7% seriam originados no Brasil.

Já as exportações dos Estados Unidos são estimadas em 42,86 milhões de toneladas, com queda de 16,3% e o menor volume desde 2012/13. As importações da China devem alcançar 112 milhões de toneladas (+3,7%), e a União Europeia deve importar 14 milhões de toneladas, leve de 4,4%. O USDA projeta redução dos estoques globais e queda da relação estoque/processamento para 34%, o menor patamar desde 2022/23.

DERIVADOS

O processamento global de soja segue em expansão e deve atingir um recorde de 366,43 milhões de toneladas. A Argentina tende a reduzir o esmagamento para 41 milhões de toneladas (-5,1%), enquanto os Estados Unidos devem processar 69,94 milhões de toneladas (+5,1%) e o Brasil, 59 milhões de toneladas (+3,45%).

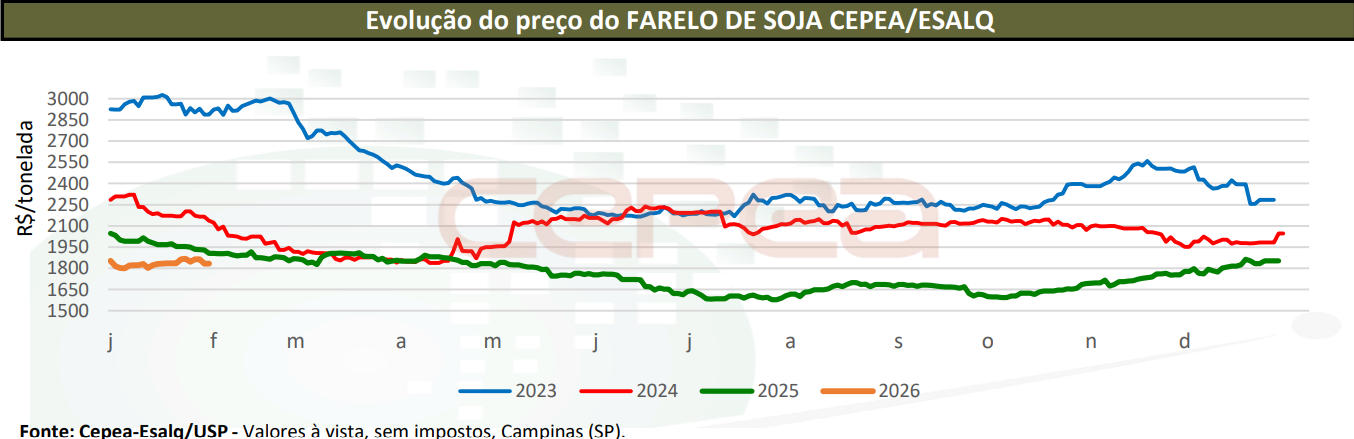

Nos EUA, o avanço do esmagamento está ligado às maiores demandas doméstica e externa por farelo, estimadas em 38,13 milhões de toneladas (+3,1%) e em 17,6 milhões de toneladas (+6%), respectivamente. No Brasil, as exportações de farelo devem alcançar 24,7 milhões de toneladas (+5,6%), e o consumo interno é projetado em 21,3 milhões de toneladas (+4,9%). Os preços futuros do farelo indicam recuperação, variando entre US$ 294,00 e US$ 315,00 por tonelada curta para contratos ao longo de 2026.

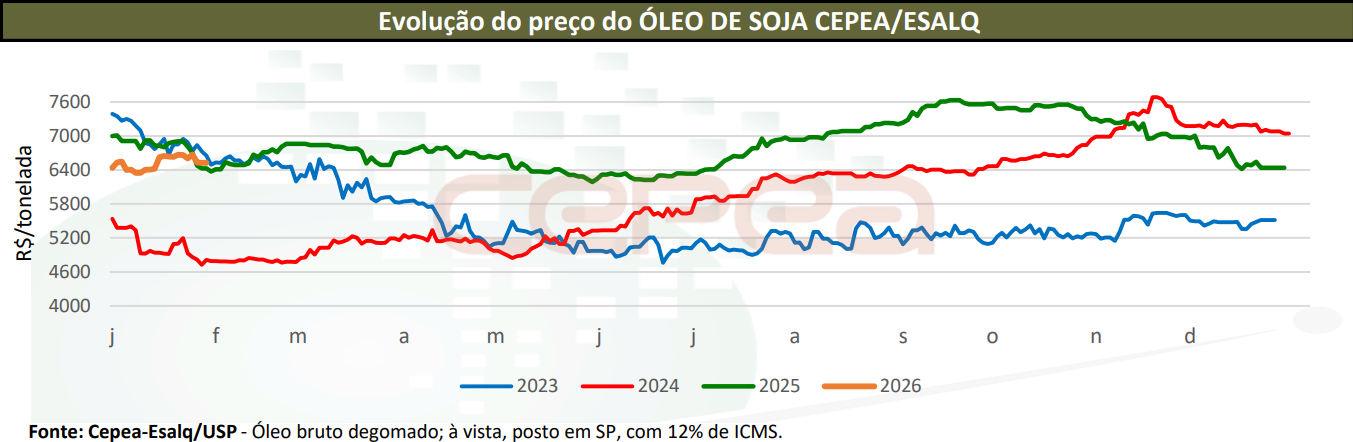

O consumo global de óleo de soja para biodiesel segue em crescimento, levando a produção mundial a um recorde de 71,13 milhões de toneladas. A Argentina deve liderar as exportações, com 6,15 milhões de toneladas, e o Brasil deve exportar 1,5 milhão de toneladas. No mercado doméstico brasileiro, o consumo permanece elevado, com 6,4 milhões de toneladas destinadas ao uso industrial e 4,05 milhões de toneladas ao setor alimentício. Nos Estados Unidos, o uso do óleo para alimentos tende a recuar, ao passo que a demanda industrial deve atingir um novo recorde histórico.

Fonte: Cepea

{kind=link}