Mesmo diante de um ambiente de demanda moderada, o Brasil deve manter um papel central no mercado global de algodão na temporada 2025/26. A produção nacional pode registrar um leve recuo em relação ao recorde anterior, mas ainda deverá ser a segunda maior da história, enquanto as exportações seguem firmes e continuam sendo o principal canal de escoamento da volumosa oferta. A depender do desempenho da produtividade, a redução de área no Centro-Sul tende a ser parcialmente compensada pelo avanço do cultivo na região Norte/Nordeste, segundo estimativas da Conab.

No cenário macroeconômico, o Fundo Monetário Internacional (FMI) projeta uma desaceleração do crescimento global para 3,1% em 2026, após taxas de 3,3% em 2024 e de 3,2% em 2025. Para o Brasil, o ritmo esperado é ainda mais moderado, com avanço de apenas 1,9% em 2026. A combinação entre juros elevados, incertezas econômicas e menor

dinamismo da atividade deve manter o consumo de bens não essenciais contido, refletindose em compras mais cautelosas de matéria-prima pela indústria têxtil.

Além disso, a concorrência com fibras sintéticas – que já representam cerca de 78% do consumo global de fibras – segue pressionando as cotações do algodão. Ainda assim, eventuais melhorias nas vendas de produtos finais e uma possível recuperação dos preços internacionais podem gerar momentos pontuais de sustentação no mercado doméstico.

Nesse contexto, o bom desempenho das exportações brasileiras permanece fundamental para o equilíbrio do mercado. No front externo, o Brasil continua se destacando pela escala produtiva e pela competitividade, além dos avanços em rastreabilidade e sustentabilidade.

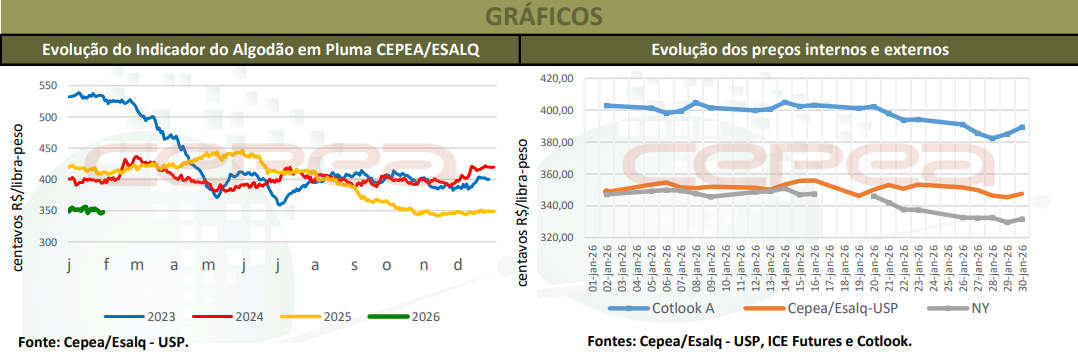

O comportamento do dólar permanece um fator decisivo para a remuneração dos negócios, tornando essencial o acompanhamento da paridade de exportação em relação aos preços internos para a tomada de decisão. No contexto doméstico, observa-se menor volume de contratos a termo firmados antecipadamente, especialmente os com preços fixos. Diante das incertezas e da volatilidade, agentes têm priorizado negociações indexadas ao Indicador CEPEA/ESALQ e/ou à Bolsa de Nova York (ICE Futures) para reduzir riscos.

SAFRA BRASILEIRA 2025/26

A área cultivada com algodão deve diminuir 2,8% em relação à temporada anterior, alcançando 2,03 milhões de hectares em 2025/26, segundo a Conab. Esse resultado decorre da retração de 2,6% na região Norte/Nordeste e do recuo de 3% no Centro-Oeste. A produtividade média é estimada em 1.884 kg/ha, queda de 3,6% em relação à safra anterior, o que deve resultar em produção de 3,82 milhões de toneladas de pluma, retração de 6,3% no comparativo anual.

A disponibilidade interna (estoque inicial, produção e importações) está prevista em 6,55 milhões de toneladas, aumento de 1,05% sobre a temporada anterior. O consumo doméstico em 2026 é estimado em 730 mil toneladas, leve alta de 0,69%. As exportações devem alcançar 3,06 milhões de toneladas, crescimento de 3,98%, enquanto os estoques de passagem, em dezembro de 2026, são projetados em 2,76 milhões de toneladas, 2,76% acima dos de dezembro de 2025.

COMERCIALIZAÇÃO SAFRA 2025/26

De acordo com dados da Bolsa Brasileira de Mercadorias (BBM), os contratos registrados até o dia 4 de fevereiro, referentes à safra 2025/26, somavam 680,94 mil toneladas, o que representa 17,8% da produção nacional estimada pela Conab. Desse volume, 328,34 mil toneladas são destinadas ao mercado interno; 265,93 mil toneladas, para exportação; e 86,7 mil toneladas, para contratos flex.

Para a safra 2026/27, a Bolsa aponta que pelo menos 74 mil toneladas já foram comercializadas. Em Mato Grosso, dados divulgados no dia 12 de janeiro pelo Imea (Instituto Mato-Grossense de Economia Agropecuária) apontam que 42,92% da pluma da temporada 2025/26 foi comercializada, percentual inferior ao do mesmo período do ano anterior (45,9%) e abaixo da média das últimas cinco safras (52,29%), evidenciando uma postura mais cautelosa dos produtores.

PREÇOS DE EXPORTAÇÃO

Cálculos do Cepea mostram que as negociações para exportação com embarques durante 2026 apresentam média de US$ 0,7151/lp até o dia 3 de fevereiro, considerando-se os valores FOB (Free On Board) no porto de Santos (SP) – os negócios envolvendo a pluma ainda da temporada 2024/25 estão, em média, em US$ 0,6976/lp para este início de ano.

CONTRATOS ANTECIPADOS NACIONAIS

Os contratos a termo captados pelo Cepea, até o dia 4 de fevereiro, com entregas para 2026, apontam uma média de R$ 3,7998/lp, posto na indústria. No mesmo período, quando consideradas também as ofertas de compra e de venda, a média fica em R$ 3,7133/lp, posto na indústria, sendo R$ 3,6227/lp no primeiro semestre e R$ 4,1644/lp nos últimos seis meses de 2026.

Para a comercialização em dólar destinada ao mercado interno, com entregas ao longo de 2026, a média de preço está em US$ 0,6910/lp, posto na indústria – levando em conta também as ofertas de compra e de venda. Sendo que a média fica estimada em US$ 0,6775/lp para o primeiro semestre e em US$ 0,6996/lp para o segundo semestre de 2026.

OFERTA E DEMANDA INTERNACIONAL

Dados do USDA (Departamento de Agricultura dos Estados Unidos) apontam um ligeiro aumento na oferta mundial de 0,8% em relação à temporada 2024/25. O consumo mundial, por sua vez, foi projetado em 25,891 milhões de toneladas, praticamente estável se comparado ao mesmo período do ano anterior. Dessa forma, a oferta deve ficar 0,44% acima da demanda na temporada 2025/26 e a relação estoque/consumo, em 62,6%.

As transações mundiais na temporada 2025/26 foram estimadas em 9,53 milhões de toneladas, com um avanço de 1,7% nas importações. O Brasil deve manter a liderança das

exportações mundiais, com 3,157 milhões de toneladas na temporada 2025/26, 11,4% acima da safra anterior e 18,9% superior ao volume dos Estados Unidos, previsto em 2,656 milhões de toneladas (+2,5% em relação à safra 2024/25).

CUSTOS AGRÍCOLAS

Tomando-se como base as médias do período de julho a dezembro de 2025, em relação ao mesmo período de 2024, dados da equipe de custos agrícolas do Cepea apontam quedas de custos de produção (3,03%) na região da Bahia, redução menor do que a observada nos preços médios (8,1%). A depender da tecnologia, os custos operacionais de julho a dezembro de 2025 variaram entre R$ 16.000,00/ha e R$ 17.300,00/ha.

Considerando-se produtividades de pluma entre 119 @/ha e 136,00 @/ha, o retorno operacional variou de 5,2% a 9,5%, enquanto a margem total variou negativamente de 8,6% a 14%. O que chama a atenção é que a margem operacional não cobre os demais custos econômicos, como a depreciação e os custos de oportunidade do imobilizado, incluindo a terra. Porém, caso se considere apenas o custo de depreciação, haveria retornos entre nulos e ligeiramente positivos, até melhores que os de 2024.

Fonte: Cepea

{kind=link}