Comentários referentes ao período entre 19/12/2025 e 12/02/2026

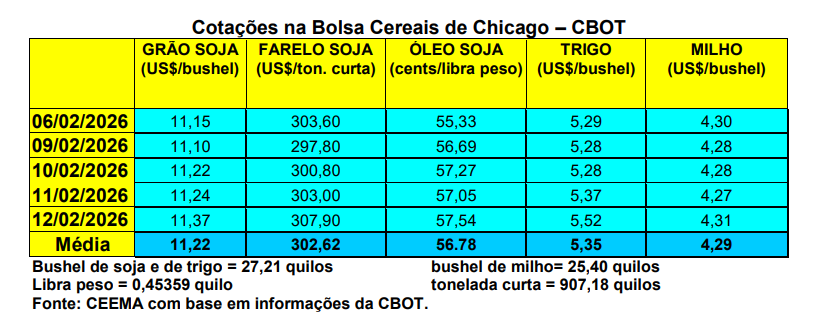

Nestes dois meses em que estivemos de recesso, assistimos a uma melhora nos preços internacionais da soja, a partir da cotação em Chicago, e uma piora nos preços internos da oleaginosa. Em Chicago, o bushel, após sair de US$ 10,93 no dia 11/12, recuou para US$ 10,23 no dia 13/01, recuperando-se fortemente na sequência, para alcançar US$ 11,24 no dia 11/02. Ou seja, nestes últimos 30 dias o mesmo ganhou pouco mais de um dólar naquela Bolsa. O fechamento desta quinta-feira (12) ficou ainda mais elevado, chegando a US$ 11,37/bushel.

Entretanto, em reais a soja despencou. O saco de 60 quilos do produto, que em meados de dezembro passado, estava entre R$ 116,00 e R$ 127,00 nas principais praças brasileiras, registra valores, em 11/02, entre R$ 99,00 e R$ 117,00. Ou seja, o recuo nos preços, nestes dois meses, é de 10 a 17 reais por saco ou entre 8% a 14,5% dependendo da região do país. Aqui no Rio Grande do Sul, as principais praças passaram de R$ 124,00/saco para R$ 116,00 a R$ 117,00. Um recuo entre sete e oito reais no período.

No setor externo, a forte recuperação das cotações do óleo de soja, puxadas pelo aumento nos preços do petróleo, a partir do ataque dos EUA à Venezuela e, particularmente, das ameaças de conflito armado com o Irã, é um dos principais motivos. Em Chicago, entre os dias 19/12 e 10/02 a libra-peso do óleo subiu 19,6% (valores em dólares). Além disso, ameaças de perdas, já concretas, nas lavouras brasileiras de soja, especialmente no RS, ajudaram no movimento. Aqui no RS, de uma safra esperada ao redor de 21,4 milhões de toneladas, já se pode indicar que a mesma será abaixo de 20 milhões. Algumas propriedades já acusam perdas de 40% na safra.

Novamente o forte calor e a falta de chuvas são os motivos. Enfim, soma-se a isso o fato de, após contatos telefônicos semanas atrás, o presidente Trump anunciar, novamente, que a China compraria mais soja dos EUA, particularmente em 2026. Por sua vez, o forte recuo dos preços internos se deve ao início da colheita no país a qual, mesmo com as quebras até o momento especuladas, ainda será importante (USDA, em seu relatório de fevereiro, indica 180 milhões de toneladas, enquanto as estatísticas nacionais variam entre 172 e 176 milhões de toneladas na média). Mas o principal motivo é a forte valorização do Real, que bate em R$ 5,18/dólar nesta semana, contra R$ 5,57 no final de dezembro passado, além de os prêmios nos portos terem recuado com o início da colheita.

Dito isso, o último relatório do USDA, divulgado no dia 10/02, manteve a última colheita dos EUA em 116 milhões de toneladas e os estoques finais naquele país, em 2025/26, em 9,5 milhões. Já a produção mundial de soja subiu para 428,2 milhões de toneladas, enquanto os estoques finais globais foram aumentados para 125,5 milhões. Ou seja, tais estoques estão acima do que toda a última colheita realizada nos EUA. As importações chinesas de soja, para este ano comercial, foram mantidas em 112 milhões de toneladas.

Aqui no Brasil, os preços continuam com viés de baixa, como já comentado. A colheita atingia a 16% da área no dia 05/02 (cf. AgRural) enquanto no Mato Grosso a mesma chegava a 39,6% no dia 06/02 (cf. Imea). Vale destacar que o excesso de chuvas no Centro-Oeste está atrasando a colheita naquela região, neste momento Apesar de a média das expectativas estar girando entre 172 e 176 milhões de toneladas, já considerando as quebras de safra no Rio Grande do Sul, analistas mais otimistas ainda chegam a avançar uma colheita recorde de 181 milhões de toneladas (cf. Céleres), acompanhando o USDA.

Se esta produção recorde vier a se confirmar, devido a melhor produtividade em outras regiões do país, o que compensaria as perdas gaúchas, os estoques finais de soja no Brasil cresceriam para 8 milhões de toneladas, gerando uma relação estoque/consumo de 4,4%, o maior nível desde a safra 2018/19 (cf. Céleres).

Em tal quadro, em não havendo desvalorização do Real, a tendência continua sendo baixista para os preços nacionais da soja. Todavia, é bom lembrar que as tensões eleitorais no Brasil, especialmente a partir de junho/julho, podem pressionar o câmbio, gerando certa desvalorização de nossa moeda.

Apesar disso, os produtores nacionais continuam relutando em vender antecipadamente sua safra. Levantamento de Safras & Mercado mostra que até o dia 06/02, cerca de 34% da produção esperada havia sido vendida, contra 42,4% no mesmo período do ano passado e 45,1% na média de cinco anos.

Enfim, a exportação de soja pelo Brasil, em fevereiro, deverá atingir a 11,7 milhões de toneladas, enquanto a de farelo de soja chegaria a 1,93 milhão (cf. Anec).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}