Comentários referentes ao período entre 13/02/2025 e 19/02/2026

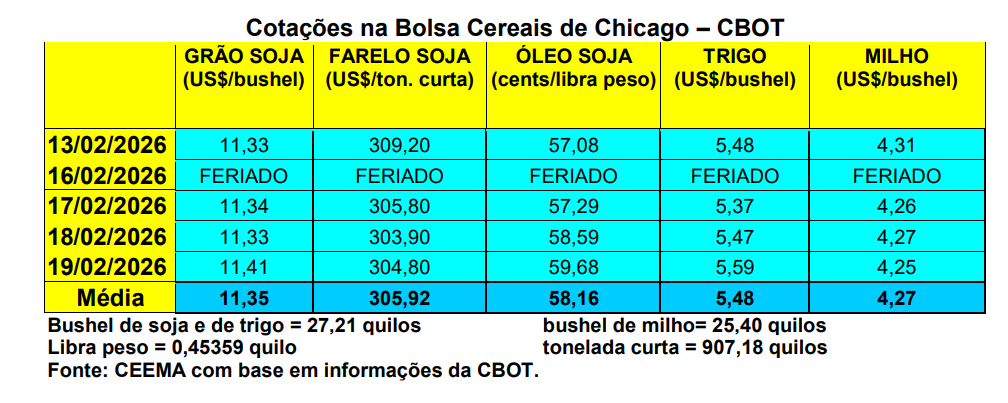

Nesta semana cheia de feriados, aqui e nos EUA, o bushel do milho, em Chicago, acabou recuando um pouco, após ensaiar uma pequena reação. O fechamento desta quinta-feira (19) ficou em US$ 4,25 para o primeiro mês cotado, contra US$ 4,31 uma semana antes.

Enquanto o Fórum Outlook do USDA projeta uma redução na área estadunidense do cereal em 4,8%, como já indicamos anteriormente, as exportações de milho pelos EUA continuam firmes. Na semana encerrada em 12/02 o volume atingiu a 1,5 milhão de toneladas, superando o esperado pelo mercado. Com isso, o total já exportado, no atual ano comercial, chega a 35,7 milhões de toneladas, superando em 44% o volume exportado no mesmo período do ano passado.

E aqui no Brasil, os preços do cereal continuaram estáveis, com algum viés de alta. As principais praças gaúchas praticaram valores entre R$ 56,00 e R$ 57,00/saco, enquanto nas demais praças nacionais os valores giraram entre R$ 51,00 e R$ 65,00/saco. Já na B3, o fechamento do dia 18/02 apontou que o vencimento março/26 foi cotado a R$ 70,95/saco, maio/26 valeu R$ 70,39, julho/26 foi negociado por R$ 68,65 e o setembro/26 ficou em R$ 68,18/saco.

Por enquanto, a colheita da safra de verão, e as dificuldades em exportar maior volume de milho, dada a forte concorrência dos EUA, têm segurado os preços do cereal nacional. Neste último caso, segundo a Anec, para fevereiro espera-se exportação ao redor de 1,12 milhão de toneladas, contra 1,32 milhão no mesmo mês de 2025. Para o segundo semestre, o comportamento dos preços irá depender da safrinha, porém, há expectativas de melhoria de preço graças a uma demanda interna que está mais forte nestes últimos anos, particularmente quanto ao uso do milho para a fabricação de etanol.

Dito isso, o plantio da safrinha, no Centro-Sul brasileiro, atingia a 31% da área esperada até o dia 12/02, contra 36% no mesmo período do ano passado (cf. AgRural). Por sua vez, a colheita do milho verão atingia a 22% da área na mesma região, contra 29% um ano atrás nesta época. Há perdas no Rio Grande do Sul devido a estiagem. Por outro lado, em todo o Brasil, segundo a Conab, o plantio da safrinha atingia a 32,2% da área até o dia 14/02, sendo que a média histórica é de 38,6%. Até a data indicada, o Mato Grosso havia semeado 52,7%, Tocantins 30%, Paraná 22%, Minas Gerais e Mato Grosso do Sul 14%, Maranhão 10% e Goiás 7%. Ao mesmo tempo, a colheita da safra de verão teria alcançado 14,9% no país, contra 18,2% da média. Até então, o Rio Grande do Sul havia colhido 49% da área, Paraná 18%, Santa Catarina 16%, São Paulo e Bahia 3%.

Enquanto isso, segundo o Imea (Instituto Mato-Grossense de Economia Agropecuária), o custo de produção para o milho da safrinha 2026/27 deverá ser 7,2% maior do que em 2025/26, sendo estimado em R$ 3.558,08 por hectare. “Diante deste custeio, o custo operacional efetivo (COE) registrou alta de 9,46% no comparativo de safra, com média de R$ 5.260,69/ha, indicando maior desembolso direto do produtor. Já o custo operacional total (COT) apresentou incremento de 8,08%, fechando em R$ 5.830,02/ha, movimento associado ao avanço dos custos operacionais e de manutenção das lavouras. Por fim, o custo total (CT) apresentou elevação de 6,36% frente à safra anterior, finalizando na média de R$ 7.153,73/ha”. Portanto, diante de preços baixos, este é mais um ano de preocupações ao produtor mato-grossense na questão econômica-financeira da safra do cereal, lembrando que a comercialização da safra 2026/27 ainda não teria iniciado.

Enfim, em termos conjunturais, neste momento os produtores tentam vender menos milho visando melhorar os preços, porém, os compradores relutam em aceitar novos preços.

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}