O BR exportou 178,81 mil t de pluma em set/25, volume 5,47% superior ao registrado em set/24, segundo a Secex. Na contramão, MT reduziu 9,68% o volume de seus embarques na mesma base de comparação, exportando 79,90 mil t em set/25. A participação do estado no total nacional foi de 44,68%, o menor patamar desde ago/19. Considerando o acumulado da safra até o momento (ago/25 a set/25), MT exportou 120,29 mil t, recuo de 21,05% em relação ao mesmo intervalo de 2024.

Essa redução nos embarques é reflexo, sobretudo, do atraso na colheita e, consequentemente, no beneficiamento no estado, o que limitou a oferta de pluma disponível para exportação. Por fim, o Imea projeta um novo recorde nas exportações da safra 24/25 e, com o avanço do beneficiamento no estado, a expectativa é de que ritmo dos embarques acelere até o fim do ano, período em que MT historicamente mais exporta.

REDUÇÃO: com a paridade de exportação em queda, os preços nacionais foram pressionados, apresentando baixa de 2,01% no comparativo semanal.

AUMENTO: na última semana, o dólar apresentou valorização, devido ao enfraquecimento do iene e do euro, além das incertezas fiscais no Brasil que reduziram o apetite por investimentos.

QUEDA: o contrato dez/25 na Ice NY apresentou recuo de 1,35% no comparativo semanal, fechando a semana com média de ¢ US$ 64,56/lp.

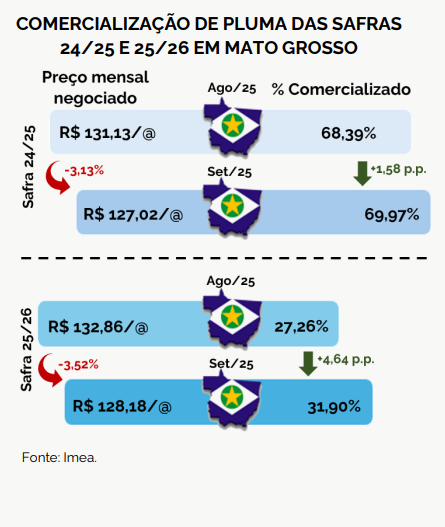

A comercialização da pluma da safra 24/25 atingiu, em set/25, 69,97% da produção estimada, avanço de 1,58 p.p. no comparativo mensal

As negociações estão 7,51 p.p. atrás da média dos últimos anos, em virtude dos preços atuais menos atrativos que têm desacelerado o ritmo das vendas no estado. Para se ter ideia, o preço negociado, em set/25, ficou na média de R$ 127,02/@, representando um recuo de 3,13% ante ago/25 e sendo o menor valor desde jun/24.

No que tange à comercialização da safra 25/26, o avanço mensal foi de 4,64 p.p., atingindo 31,90% da produção projetada. As vendas futuras registraram maior progresso em comparação à safra disponível, impulsionadas por preços ligeiramente mais atrativos e pela decisão de alguns produtores em travar os custos de produção. Essa postura reflete as incertezas quanto à dinâmica dos preços no longo prazo. Apesar do melhor ritmo frente a safra disponível, as negociações seguem atrasadas em relação aos últimos anos.

Por fim, as vendas de set/25 foram realizadas com preço médio de R$ 128,18/@, recuo de 3,52% ante ago/25.

Confira o Boletim Semanal do Algodão n° 794 completo, clicando aqui!

Fonte: Imea

{kind=link}