Autores: Prof. Dr. Argemiro Luís Brum e Jaciele Moreira.

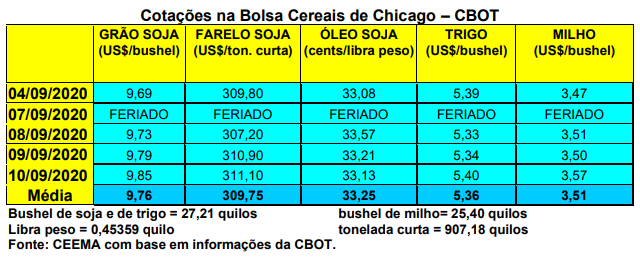

As cotações do milho em Chicago subiram igualmente, fechando a quinta-feira (10), para o primeiro mês, em US$ 3,57/bushel, contra US$ 3,44 uma semana antes.

Além das expectativas em relação ao relatório do dia 11/09, o mercado trabalhou amparado pelas boas exportações semanais, as quais atingiram a 2,4 milhões de toneladas na semana anterior, para o ano 2020/21, sendo 1,15 milhão para a China. O volume total semanal ficou próximo do máximo esperado pelo mercado, repetindo o ocorrido com a soja. Já em relação a safra velha, o volume atingiu a 95.800 toneladas, igualmente ficando próximo do nível máximo esperado pelo mercado.

Por outro lado, as condições das lavouras de milho estadunidenses também pioraram na semana encerrada em 06/09. Segundo o USDA, 62% das mesmas estavam, na ocasião, entre boas a excelentes, perdendo um ponto percentual em relação a semana anterior. Outros 24% estavam regulares e 14% entre ruins a muito ruins. Cerca de 79% das lavouras, naquela data, estavam na fase do grão dentado.

A nova colheita de milho nos EUA está iniciando neste mês de setembro.

No Brasil, o movimento de alta dos preços do cereal enfraqueceu neste início de setembro. O final da colheita da safrinha segurou os preços, assim como os compradores se mostraram mais cautelosos. Além disso, muitos produtores têm necessidade de caixa para bancar os custos da safra de verão e forçam mais as ofertas. Neste contexto, entre os dias 28/08 e 04/09 o Indicador de preços Esalq/BM&FBovespa, com base na região de Campinas (SP), recuou 3,1%, ficando em R$ 59,06/saco.

No final desta corrente semana tal preço se mantinha em R$ 59,00/saco. Já a média desta semana no Rio Grande do Sul fechou em R$ 51,38/saco, enquanto nas demais praças nacionais o mercado físico trabalhou com os seguintes preços: R$ 52,00/saco na região central de Santa Catarina; entre R$ 49,00 e R$ 50,00 no Paraná; R$ 47,50 em Campo Novo do Parecis (MT) e R$ 48,00 em Maracaju (MS). Em Goiás o valor ficou em R$ 50,00/saco nas regiões de Rio Verde e Jataí, enquanto em São Paulo a região de Itapetininga registrou R$ 57,00/saco.

Já na B3, os contratos de milho no meio da semana estavam com os seguintes valores: R$ 57,44/saco para setembro; R$ 57,72 para novembro; R$ 57,90 para janeiro e R$ 57,00/saco para março/21.

Dito isso, novas estimativas privadas dão conta que em 2020/21 a produção total brasileira de milho pode chegar a 115,5 milhões de toneladas (cf. Safras & Mercado). Se a mesma se confirmar será um recorde. Há um leve recuo no volume projetado, em relação a julho, devido a problemas no plantio da primeira safra no Norte e Nordeste.

Já a área de milho de verão, em 2020/21, deverá recuar 5% no Centro-Sul brasileiro, para ficar em 3,85 milhões de hectares, em função da preferência dos produtores pela soja. Mesmo assim, se o clima ajudar, poderá haver um crescimento na produtividade média, a qual poderia alcançar 6.225 quilos/hectare. A produção total da safra de verão no Centro-Sul brasileiro chegaria a 24 milhões de toneladas nestas condições, contra 23,2 milhões no ano anterior. O Norte e o Nordeste brasileiros deverão plantar cerca de 2 milhões de hectares neste novo ano comercial, com um recuo de 6,5% sobre o ano anterior. A produtividade média recuaria para 4.704 quilos/hectare, com a produção total regional ficando em 9,45 milhões de toneladas, contra 10,2 milhões na safra anterior. (cf. Safras & Mercado)

Por sua vez, a safrinha 2020/21 deverá assistir a um aumento de área de 3,3%, chegando a 13,7 milhões de hectares. Considerando uma produtividade média de 5.986 quilos/hectare, agora projetada, a produção total da futura safrinha nacional poderá chegar a 82,1 milhões de toneladas, contra as 73,5 milhões esperadas agora para o corrente ano. De forma geral, a área total com milho no Brasil chegaria a 19,58 milhões de hectares em 2020/21, com leve alta de 0,5% sobre 2019/20, enquanto a produtividade média ficaria em 5.901 quilos/hectare (98,4 sacos/hectare), contra 5.486 quilos do último ano. (cf. Safras & Mercado)

No que diz respeito às exportações, a SECEX indicou que nos primeiros quatro dias úteis de setembro o Brasil exportou 1,89 milhão de toneladas de milho, 15% acima do registrado na última semana de agosto e 29% do total exportado em todo o mês de agosto. A média diária de embarques de milho está, neste início de setembro, 53% superior à média diária do mês passado e 54% acima da média do mês de setembro de 2019. Em valores, o acréscimo é de 58% sobre o ganho diário médio de setembro do ano passado. A tonelada exportada igualmente melhorou de preço, passando em setembro para US$ 169,80, contra US$ 165,30 em setembro de 2019.

O Brasil espera exportar 30 milhões de toneladas de milho até o final de 2020. De janeiro a agosto o total atingiu a 13,76 milhões de toneladas. Portanto, nestes quatro meses que restam para terminar o ano a média mensal a ser exportada, para se alcançar o volume esperado, terá que ser de 4,06 milhões de toneladas. Um volume possível considerando as atuais condições cambiais. Enfim, os principais destinos do milho brasileiro nestes primeiros oito meses do ano foram: Irã (12%), Taiwan (10%), Japão (8,6%), Vietnã (8,4%), Espanha (8,2%), Egito (8,1%) e Coreia do Sul (7,8%). Já a origem deste milho exportado está em 69% no Mato Grosso, seguido de Goiás, Rio Grande do Sul, Paraná e Mato Grosso do Sul.

Por outro lado, o Mato Grosso espera aumentar em 5% sua área de milho em 2020/21, para atingir a 5,4 milhões de hectares. Com isso, e em clima normal, o Estado espera colher 36,3 milhões de toneladas segundo as últimas projeções. (cf. Imea) Já no Mato Grosso do Sul a colheita da safrinha deverá se encerrar na próxima semana, com a produção final ficando ao redor de 8,65 milhões de toneladas, após uma redução de área semeada em 12,8% neste ano. (cf. Famasul)

Em Goiás, onde a colheita está finalizada, os preços ficaram estáveis apesar do recuo dos mesmos em muitas praças nacionais durante a semana. A safra atual tem sido negociada entre R$ 44,00 e R$ 50,00/saco, enquanto a safra futura cai para valores entre R$ 39,00 e R$ 41,00/saco. (cf. Ifag)

E no Paraná, 89% da safrinha havia sido colhida até o dia 08/09, enquanto o plantio da nova safra de verão de milho atingia a 16% da área esperada.

Vale destacar ainda que a China tende a se fazer novamente presente no mercado importador de milho em 2021. Isso porque sua produção, que estava prevista para 260 milhões de toneladas, devido a problemas climáticos deverá cair para 240 milhões de toneladas. Ora, seu consumo de milho esperado está na casa dos 285 milhões de toneladas, fato que exigirá dos chineses importações acima de 40 milhões de toneladas no próximo ano. Esta situação deverá favorecer, em particular, os produtores da safrinha brasileira de 2021.

Enfim, não se pode agora ignorar que o Brasil terá bastante triguilho disponível a partir do início da colheita do trigo, fato que deverá pressionar para baixo igualmente os preços do milho até o final do ano. Isso exige um monitoramento mais detalhado do comportamento das indústrias de ração instaladas no país a fim de se verificar se as mesmas irão, de fato, substituir o milho pelo triguilho, comportamento que seria normal diante dos elevados preços do milho.

Quer saber mais sobre a Ceema/Unijui? Clique na imagem e confira.

Fonte: Informativo CEEMA UNJUÍ, do prof. Dr. Argemiro Luís Brum (1) e de Jaciele Moreira (2).

1 – Professor do DACEC/UNIJUI, doutor em economia internacional pela EHESS de Paris França, coordenador, pesquisador e analista de mercado da CEEMA.

2- Analista do Laboratório de Economia da UNIJUI, bacharel em economia pela UNIJUÍ, Tecnóloga em Processos Gerenciais – UNIJUÍ e aluna do MBA – Finanças e Mercados de Capitais – UNIJUÍ e ADM – Administração UNIJUÍ

{kind=link}