Por Argemiro Luís Brum

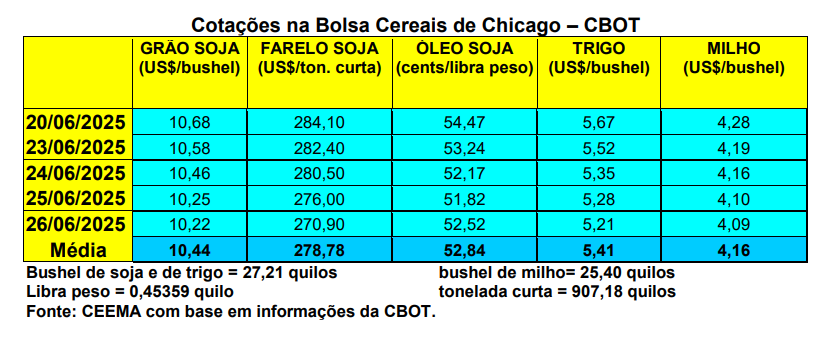

A cotação do milho, para o primeiro mês em Chicago, igualmente recuou bastante nesta semana. Após atingir a US$ 4,42/bushel, no dia 06/06, a mesma foi perdendo fôlego, sofrendo pouca influência da guerra entre Israel e Irã. Com a proximidade do relatório de plantio definitivo nos EUA, previsto para o dia 30/06, e a tendência de o mesmo confirmar uma safra recorde naquele país, a cotação recuou para US$ 4,09/bushel na quinta-feira (26), contra US$ 4,33 uma semana antes. A cotação deste dia 26/06 é a mais baixa, para o primeiro mês, desde o dia 21/10/2024.

Ajuda neste comportamento baixista o fato de o clima transcorrer bem nos EUA e 97% da área semeada estar germinada no início da presente semana, sendo que 70% das lavouras estavam em condições entre boas a excelentes, outros 24% regulares e apenas 6% entre ruins a muito ruins.

Já pelo lado das exportações, no ano comercial 2024/25, na semana encerrada em 19/06, os EUA registraram um volume de 903.800 toneladas. O Japão foi o maior comprador, sendo que o volume total já exportado pelos EUA, no corrente ano comercial, chega a 66,8 milhões de toneladas, enquanto a estimativa final é de 68 milhões.

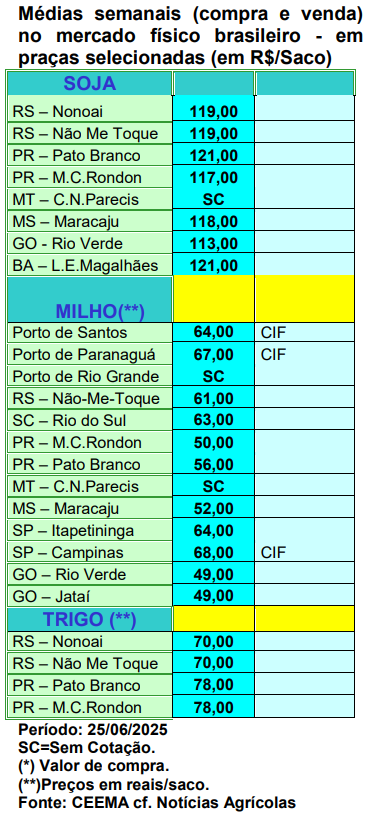

E no Brasil, os preços permanecem estabilizados, com a média gaúcha ficando em R$ 63,41/saco, enquanto as principais praças locais se mantêm em R$ 61,00. Nas demais regiões brasileiras os preços voltaram a registrar recuos, com os valores oscilando entre R$ 40,00 e R$ 64,00/saco, com algumas localidades, no Centro-Oeste, já indicando valores abaixo dos R$ 40,00.

Em tal contexto, a colheita da safrinha 2025, mesmo prejudicada pelo excesso de umidade em muitas regiões, chegou a 13% da área no Centro-Sul brasileiro, contra 34% um ano antes (cf. AgRural).

Já a Conab, que faz um levantamento em todo o país, aponta que esta colheita teria atingido a 10,3% até o dia 21/06, contra 17,5% na média das últimas cinco safras. Segundo ela, a colheita estaria mais adiantada no Mato Grosso (27,6%), Tocantins (14,6%), Maranhão (11,4%) e Paraná (8,8%).

Especificamente no Mato Grosso, a colheita teria chegado a 14,1% no início da presente semana, mantendo-se atrasada após um plantio tardio. Na mesma época do ano passado a colheita chegava a 37,6% e a média histórica é de 26,8% (cf. Imea).

E no Tocantins, a colheita iniciou com boa produtividade. Até o dia 13/06 cerca de 2,1% da área local havia sido colhida. O estado teria semeado 440.000 hectares de milho na segunda safra, 7% acima do ano anterior. Com isso, espera-se uma produção final de 2,4 milhões de toneladas, a partir de uma produtividade média de 90,3 sacos/hectare.

Por sua vez, enquanto a Conab espera uma safrinha ao redor de 101 milhões de toneladas, analista privado (Agroconsult) avança que a segunda safra será bem maior, podendo atingir a 123,3 milhões de toneladas. Se isso vier a se confirmar, a produção total de milho, em 2025, no país, poderá atingir algo em torno de 148 a 150 milhões de toneladas. Ora, isso pressionará decisivamente os preços para baixo já que as exportações não estão conseguindo decolar o suficiente. Somente na safrinha, a consultoria em questão aponta que o aumento, sobre o ano anterior, será de 20,2 milhões de toneladas. Além disso, teremos pela frente o tradicional problema de logística, com a falta de condições de armazenagem para tanto grão produzido.

Enfim, as exportações brasileiras de milho, em junho, após 14 dias úteis, chegaram a somente 234.682 toneladas, o que representa um recuo de 60,6% na média diária embarcada, sobre todo o mês de junho de 2024. Espera-se que o país consiga chegar a 48 milhões de toneladas exportadas em 2025/26 (o ano comercial nacional, para o milho, fecha em 31/01/2026).

Fonte: Informativo CEEMA UNIJUÍ, do prof. Dr. Argemiro Luís Brum¹

1 – Professor Titular do PPGDR da UNIJUÍ, doutor em Economia Internacional pela EHESS de Paris-França, coordenador, pesquisador e analista de mercado da CEEMA (FIDENE/UNIJUÍ).

{kind=link}